กระทรวงการอุดมศึกษา วิทยาศาสตร์ วิจัยและนวัตกรรม (อว). โดยสำนักงานสภานโยบายการอุดมศึกษา วิทยาศาสตร์ วิจัยและนวัตกรรมแห่งชาติ (สอวช.) ได้จัดการประชุมเรื่อง “แนวทางการพัฒนาอุตสาหกรรมยานยนต์ไฟฟ้าดัดแปลงของไทย” เมื่อวันฤหัสบดีที่ 14 สิงหาคม 2568 ณ ห้องประชุมหว้ากอ 4 สอวช. และผ่านสื่ออิเล็กทรอนิกส์ Zoom โดยมีผู้เข้าร่วมจากหน่วยงานรัฐและเอกชนรวมกว่า 20 หน่วยงาน รวมประมาณ 50 คนโดยการประชุมนี้ได้รับเกียรติจาก รศ.วงกต วงศ์อภัย รองผู้อำนวยการ สอวช. ในการกล่าวเปิดการประชุมและทำหน้าที่เป็นผู้ดำเนินการประชุม รศ.วงกต กล่าวว่า การประชุมนี้มีวัตถุประสงค์เพื่อรวบรวมความคิดเห็นเพื่อนำเสนอต่อภาครัฐและภาคเอกชนที่เกี่ยวข้องกับการพัฒนาอุตสาหกรรมยานยนต์ไฟฟ้าดัดแปลงของไทย ซึ่งอุตสาหกรรมยานยนต์ไฟฟ้าดัดแปลงของไทยเป็นเรื่องสำคัญ อยู่ภายใต้ยุทธศาสตร์ชาติ 20 ปี และแผนพัฒนาเศรษฐกิจสังคมแห่งชาติฉบับที่ 13 ของสภาพัฒน์ ในปัจจุบันมีการจัดตั้งคณะกรรมการยานยนต์ไฟฟ้าแห่งชาติ หรือบอร์ด EV แห่งชาติ มีการจัดตั้งอนุกรรมการขับเคลื่อนการงานยานยนต์ไฟฟ้าดัดแปลง หรือ EV Conversion เพื่อเป็นเป้าหมายในการต่อยอดศักยภาพของประเทศต่างๆ ในเรื่องของ EV Conversion โดยในที่ประชุมวันนี้จะมีการหารือกันใน 2 หัวข้อหลักได้แก่ 1.) การส่งเสริมและสนับสนุน ได้แก่ การฝึกอบรม (Training) การสร้างการรับรู้สาธารณะ (Public Awareness) การพัฒนา การผลิตชิ้นส่วน การประกอบ รวมไปถึงการใช้งานยานยนต์ไฟฟ้าดัดแปลงในประเทศไทย และ 2.) แนวทางการกำหนดมาตรฐาน ได้แก่ การกำหนดมาตรฐานในเชิงคุณภาพ (Standard) และที่สำคัญมากก็คือเรื่องมาตรฐานด้านความปลอดภัย (Safety) ซึ่งครอบคลุมภัยทั้งการใช้งานและกระบวนการก่อนการใช้งาน (เช่น การทดสอบและการตรวจสอบ) โดยมีเป้าหมายคือการสร้างความเชื่อมั่นให้กับทั้งผู้บริโภคและผู้ผลิต

ดร.ธนาคาร วงษ์ดีไทย ผู้อำนวยการฝ่ายนโยบายระบบคมนาคมแห่งอนาคต (Division of Future Mobility Policy) สอวช. ได้กล่าวถึงการพัฒนาอุตสาหกรรมยานยนต์ไฟฟ้าดัดแปลง (EV Conversion) ของไทย ซึ่งประเทศไทยมีศักยภาพที่จะขยายผลเชิงพาณิชย์ การพัฒนา EV Conversion ควรทำควบคู่ไปกับการพัฒนารถ EV ใหม่ โดยในช่วงแรกอาจนำเข้าชิ้นส่วน แต่ในอนาคตจะสามารถใช้ชิ้นส่วนที่ผลิตในประเทศได้มากขึ้น การพัฒนาอุตสาหกรรม EV Conversion จะต้องพิจารณาตลอดทั้งห่วงโซ่คุณค่า ตั้งแต่นโยบายไปจนถึงการทดสอบและการรับรอง EV Conversion จะมีส่วนช่วยสร้างระบบนิเวศของยานยนต์ไฟฟ้าในหลายมิติ เช่น สร้างความต้องการของตลาด สนับสนุนพลังงานยั่งยืน พัฒนาขีดความสามารถด้าน R&D ยกระดับบุคลากร และส่งเสริมการสร้างมาตรฐานชิ้นส่วนภายในประเทศ นอกจากนี้ EV Conversion ยังสามารถต่อยอดไปสู่อุตสาหกรรมอื่นๆ ได้ เช่น การซ่อมรถไฟฟ้า รถไฟ โดรน หรือเรือ เนื่องจากใช้ความรู้ด้านระบบขับเคลื่อนไฟฟ้าที่คล้ายกัน

ในด้านนโยบาย ณ ปัจจุบัน ประเทศไทยมีคำสั่งคณะกรรมการนโยบายยานยนต์ไฟฟ้าแห่งชาติที่ประกาศเมื่อวันที่ 17 มกราคม 2568 จำนวน 3 ฉบับ ได้แก่ 1.) การแต่งตั้งอนุกรรมการพัฒนาระบบโครงสร้างพื้นฐานเพื่อการอัดประจุยานยนต์ไฟฟ้า 2.) การแต่งตั้งอนุกรรมการขับเคลื่อนการดำเนินงานยานยนต์ไฟฟ้าดัดแปลง EV Conversion มีรัฐมนตรีว่าการกระทรวงอุตสาหกรรมเป็นประธาน และมี สมอ. เป็นฝ่ายเลขา คณะอนุฯ มีหน้าที่และอำนาจในการพิจารณาเสนอแนวทางการพัฒนาอุตสาหกรรมในฟ้าดัดแปลง 3.) อนุกรรมการการส่งเสริมอุตสาหกรรมการผลิต EV

ในด้านมาตรฐานการดัดแปลงยานยนต์ไฟฟ้าของประเทศไทย ประเทศไทยมีมาตรฐานที่เกี่ยวข้อง 3 มาตรฐาน ได้แก่ 1.) สมอ. ได้มีการกำหนดมาตรฐานของชิ้นส่วนจักรยานยนต์ไฟฟ้าดัดแปลง ครอบคลุมFunction Safety, Speed, ความปลอดภัย, ฉลาก, และการทดสอบ 2.) มาตรฐาน NECTEC ของ สวทช. ว่าด้วยกระบวนการตรวจสอบก่อนและหลังการดัดแปลง รวมถึงข้อกำหนดด้านความปลอดภัยและสมรรถนะพื้นฐาน ซึ่งเป็นพื้นฐานสำหรับมาตรฐานอื่นๆ และ 3.) ร่างของประกาศของกรมการขนส่งทางบก ว่าด้วยหลักเกณฑ์ วิธีการ และเงื่อนไขการแก้ไขเพิ่มเติมหรือดัดแปลงรถให้เป็นระบบขับเคลื่อนด้วยมอเตอร์ไฟฟ้า ขณะนี้ ร่างประกาศดังกล่าวยังอยู่ระหว่างการสรุปและประกาศใช้งานโดยมีรายละเอียดเกี่ยวกับด้านความปลอดภัยในการดัดแปลงว่าด้วยรถยนต์ และรถบรรทุก มาตรฐานต้องมีการรับรองจากวิศวกรไฟฟ้าและวิศวกรเครื่องกล มีการบังคับติดตั้งพวกตัวทดสอบไฟรั่ว ระบบกันน้ำต่างๆ และ ระบบแบตเตอรี่ที่ต้องผ่านการทดสอบความปลอดภัยจากผู้ผลิต เป็นต้น

ในด้านปัจจัยที่ทำให้ EV Conversion ยังไม่ยังไม่แพร่หลายในประเทศไทย มีปัจจัยต่างๆ ดังต่อไปนี้ 1.) ปัจจุบันประเทศไทยยังไม่มีเป้าหมายทิศทาง และ หน่วยงานเจ้าภาพหลักในการขับเคลื่อนที่ชัดเจนต่างกับบอร์ด EV แห่งชาติ ที่มีการกำหนดเป้าหมายแล้วว่าหน่วยงานไหนควรทำอะไร 2.) ปัจจัยเรื่องต้นทุน ภาษีต่างๆ ยังมีความแตกต่างกับภาษีของชิ้นส่วนของรถ EV ที่นำเข้ามาใหม่ 3.) ขาดสถาบันการเงินในการปล่อยสินเชื่อ (Finance) และการรับประกัน (Insurance) 4.) ประชาชนส่วนมากยังไม่ทราบการดัดแปลงยานยนต์ไฟฟ้า ไม่มีความมั่นใจ และ 5.) ยังไม่มี Pilot Fleet ในการนำร่องเพื่อให้เห็นผลการใช้งานอย่างเป็นรูปธรรม ปัจจุบันเริ่มมีโครงการรถแดงเชียงใหม่ 100 คัน โดยโครงการนี้อยู่ระหว่างดำเนินการ แต่ควรมีโครงการนำร่องแบบคู่ขนานเพื่อสร้างการรับรู้ให้เร็วขึ้น

ในด้านปัจจัยแห่งความสำเร็จของการพัฒนา EV Conversion ในปัจจุบัน ได้แก่ 1.) ด้านจำนวนประเภทของยานยนต์ไฟฟ้าดัดแปลงที่สนับสนุน ในปัจจุบันการดัดแปลงยานยนต์ไฟฟ้ายังทำในรูปแบบคันต่อคัน ถ้ามีการสร้างต้นแบบร่วม (Common Prototype) ออกมาจะช่วยให้การพัฒนาสามารถกระจายออกไปในรถทุกประเภทได้อย่างรวดเร็ว 2.) ความรวดเร็วในการสนับสนุน มีความสำคัญอย่างยิ่ง เพราะว่าเทคโนโลยียานยนต์ไฟฟ้าเปลี่ยนแปลงอย่างรวดเร็ว การสนับสนุนที่ล่าช้าจะทำให้ผู้ประกอบการต้องลงทุนซ้ำ 3.) ความเป็นไปได้ทางเทคโนโลยี ผู้ประกอบการหลายรายมีการทำ Test และ Prototype แต่ยังขาดเรื่องการสนับสนุนในการขยายตลาด 4.) ความเป็นไปได้ทางเศรษฐศาสตร์ ยังไม่เกิดความคุ้มค่าในเชิงเศรษฐศาสตร์ Demand Volume ไม่เพียงพอ 5.) ด้านการพัฒนาบุคลากร ถ้ามีทิศทางที่ชัดเจนจะสร้างการจ้างงานและเป็นการสร้างกำลังคนที่มีคุณภาพและปริมาณเพียงพอ 6.) ระยะเวลาในการดำเนินการ EV Conversion ต้องใช้เวลาในการดำเนินการในการเผยแพร่ข้อมูล สร้างความเข้าใจและผลักดันระบบนิเวศยานยนต์ไฟฟ้าดัดแปลง ควรมีมาตรการสนับสนุนที่มีระยะยาวพอ (Multi-Year) 7.) ด้านการเตรียมสภาพแวดล้อมที่จำเป็น (สินเชื่อ, ประกันภัย) สภาพแวดล้อมสินเชื่อประกันภัย ถ้ามีรถจำนวนมากการตัดสินใจการลงทุนของประกันเองหรือผู้ผลิตชิ้นส่วนที่จะเป็นอะไหล่ก็จะมีการลงทุนตามมา และ 8.) มาตรฐานที่เกี่ยวข้องกับการดัดแปลงยานยนต์ไฟฟ้า เช่น มาตรฐาน Engineering Guideline, Equipment, มาตรฐานอู่, มาตรฐานการทดสอบรถทั้งคัน, มาตรฐาน Emergency and Handling จำเป็นจะต้องมีเพื่อสร้างความมั่นใจให้กับผู้บริโภค

ในส่วนถัดมาจะเป็นการวิเคราะห์ความเป็นไปได้เชิงธุรกิจของยานยนต์ไฟฟ้าดัดแปลงประเภทต่าง ๆ ในไทย ในด้านรถที่มีจำนวนมากที่สุดก็คือพวก 1.) รถเก๋ง/กระบะ 4 ประตู มีความเป็นไปได้ระดับ 4 (เป็นไปได้) ในรถบางประเภท เช่น Taxi ที่ใช้ร่วมกับ Application, Classic Cars 2.) รย.2 รถตู้ มีความเป็นไปได้ระดับ ระดับ 4 (เป็นไปได้) มี Demand จากภาครัฐจำนวนมาก 3.) รย.3 รถกระบะตอนเดียว/ตอนครึ่ง มีความเป็นไปได้ระดับ 5 (เป็นไปได้มาก) เพราะว่าเทคโนโลยีไม่ได้ล้ำหน้า มาก และมีจำนวนมากถึง 7 ล้านคัน สามารถใช้เป็น Fleet ในเชิงพาณิชย์คืนทุนได้เร็ว 4.) รย.8 รถสามล้อรับจ้าง (TukTuk) มีความเป็นไปได้ระดับ 3 (พอเป็นไปได้) มีความจำกัดด้านทะเบียนแต่มีตลาดเฉพาะ 5.) รย.12 รถจักรยานยนต์ มีความเป็นไปได้ระดับ 5 (มีความเป็นไปได้มาก) มีค่าดัดแปลงต่ำและมีจำนวนมากที่สุดในระบบ (22 ล้านคัน) 6.) รถโดยสาร มีความเป็นไปได้ระดับ 4 (เป็นไปได้) 7.) รถบรรทุก มีความเป็นไปได้ระดับ 5 (เป็นไปได้มาก) เพราะว่าสามารถลดค่าใช้จ่ายและคืนทุนเร็ว โดยสรุป รถทุกชนิดที่กล่าวในข้างต้นมีศักยภาพเชิงธุรกิจ แต่ต้องการเงินลงทุนจำนวนมากและเวลาในการดำเนินการ

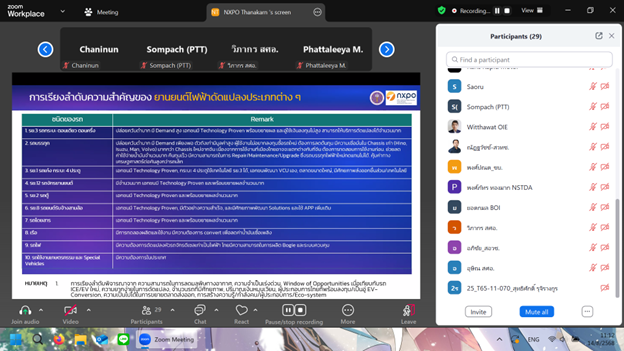

ในส่วนการเรียงลำดับความสำคัญ เป็นการเรียงลำดับโดยการพิจารณาจาก ความสามารถในการลดมลพิษทางอากาศ ความเร่งด่วน โอกาสในเชิงเวลา รวมไปถึงความยากง่ายและความท้าทาย จำนวนรถที่มีศักยภาพ ผู้ประกอบการไทยที่พร้อมลงทุน ความเป็นไปได้ในการขยายตลาดส่งออก การสร้างความรู้/กำลังคน/ผู้ประกอบการ/Eco-System สามารถเรียงลำดับความสำคัญได้ดังต่อไปนี้ 1.) รย.3 รถกระบะ ตอนเดียว ตอนครึ่ง มีความเป็นไปได้และมีลำดับความสำคัญอันดับสูงมาก มี Demand สูง เอกชนมี Technology Proven พร้อมขยายผล และอู่ใช้เงินลงทุนไม่สูง สามารถให้บริการดัดแปลงได้จำนวนมาก รถกระบะมีการปล่อยควันควันดำ การดัดแปลงสามารถแก้ปัญหาควันและ PM 2.5 ได้ และยังสามารถใช้ในเชิงพาณิชย์ได้ 2.) รถบรรทุก ส่วนมากวิ่งอยู่นอกเมืองตามเส้นทางเฉพาะ ปล่อยควันดำมาก มี Demand เพียงพอ ตัวถังเก่ามีมูลค่าสูง ผู้ใช้งานไม่อยากลงทุนซื้อรถใหม่ ต้องการลดต้นทุน มีความเชื่อมั่นใน Chassis เก่า (Hino, Isuzu, Man, Volvo) มากกว่า Chassis ใหม่จากจีน เนื่องจากการใช้งานที่เมืองไทยอาจจะแตกต่างกับที่จีน ต้องการทดสอบการใช้งานก่อน ช่วยลดค่าใช้จ่ายน้ำมันจำนวนมาก คืนทุนเร็ว มีความสามารถในการ Repair/Maintenance/Upgrade ซึ่งรถบรรทุกไฟฟ้าใหม่ทดแทนไม่ได้ คุ้มค่าทางเศรษฐศาสตร์ต่อคันสูงกว่ารถเล็ก มีความเป็นไปได้สูง 3.) รย.1 รถเก๋ง กระบะ 4 ประตู มีศักยภาพที่ในการดัดแปลง เพราะว่าเอกชนมี Technology Proven, กระบะ 4 ประตูใช้เทคโนโลยี รย.3 ได้, เอกชนพัฒนา VCU เอง, ตลาดขนาดใหญ่, มีศักยภาพส่งออกชิ้นส่วน/เทคโนโลยี 4.) รย.12 รถจักรยานยนต์ มีจำนวนมาก เอกชนมี Technology Proven และพร้อมขยายผลจำนวนมาก 5.) รย.2 รถตู้ เอกชนมี Technology Proven และพร้อมขยายผลจำนวนมาก 6.) รย.8 รถยนต์รับจ้างสามล้อ เอกชนมี Technology Proven, มีตัวอย่างความสำเร็จ, และมีศักยภาพพัฒนา Solutions และใช้ Application เพิ่มเติม 7.) รถโดยสาร เอกชนมี Technology Proven และพร้อมขยายผลจำนวนมาก 8.) เรือ มีการทดลองผลิตและใช้งาน มีความต้องการดัดแปลงเพื่อลดค่าน้ำมันเชื้อเพลิง 9.) รถไฟ มีความต้องการดัดแปลงหัวรถจักรดีเซลเก่าเป็นไฟฟ้า ไทยมีความสามารถในการผลิต Bogie และระบบควบคุม 10.) รถใช้งานเกษตรกรรม และ Special Vehicles มีความต้องการในประเทศ

ในด้านความท้าทายและแนวทางในการพัฒนาฯ

1.) ความปลอดภัยของชิ้นส่วนและนโยบายที่เกี่ยวข้อง ปัจจุบันมีมาตรฐานผลิตภัณฑ์อุตสาหกรรม (มอก.) ภาคสมัครใจสำหรับชุดชิ้นส่วนจักรยานยนต์ไฟฟ้าดัดแปลงเท่านั้น (มอก.3630 – 2566) แต่ยังไม่มีมาตรฐานชิ้นส่วนสำหรับ รย.1 (รถเก๋ง, กระบะ 4 ประตู) และ รย.3 (กระบะตอนเดียว, ตอนครึ่ง) ซึ่งยานยนต์ไฟฟ้าดัดแปลง ควรมี มาตรฐานอุตสาหกรรมภาคบังคับขั้นต่ำที่เหมาะสม สำหรับชิ้นส่วนสำคัญ เช่น แบตเตอรี่ มอเตอร์ อินเวอร์เตอร์, ในส่วนของ นโยบายของประเทศไทย: ยังขาดเจ้าภาพชัดเจนในขณะที่ อินโดนีเซีย มีกระทรวงคมนาคมเป็นเจ้าภาพกำหนดมาตรฐานจักรยานยนต์/ยานยนต์ไฟฟ้าดัดแปลง และกระทรวงพลังงานดูแลเงินอุดหนุน/การรับรองอู่, ไทยควรต้องมี นโยบายสนับสนุนการทดสอบตามมาตรฐานภาคบังคับ เปิดศูนย์ทดสอบเพิ่ม และให้เงินอุดหนุนค่าทดสอบ เป็นต้น

2.) อู่ EV Conversion, บุคลากร และนโยบายที่เกี่ยวข้อง: ปัจจุบันไม่มีมาตรฐานบังคับสำหรับอู่, คุณสมบัติผู้ดัดแปลง หรือกระบวนการดัดแปลง การสร้างความน่าเชื่อถือเป็นสิ่งจำเป็นในขณะที่ อินโดนีเซีย มีการกำหนดชนิด/จำนวนเครื่องมือพื้นฐานที่อู่ต้องมี และคุณวุฒิ/ประสบการณ์ขั้นต่ำของผู้ดัดแปลง มีการรับรองมาตรฐานกิจการดัดแปลง 24 แห่ง ในด้านมาตรฐานไทยมีมาตรฐาน มอก. เอส 222–2565 (สำหรับรถยนต์) และ มอก. เอส 221–2565 (สำหรับจักรยานยนต์) ซึ่งเป็นภาคสมัครใจและ ไม่ครอบคลุมเครื่องมือพื้นฐาน/คุณสมบัติผู้ดัดแปลง นโยบายการสร้างมาตรฐานตั้งแต่ชิ้นส่วน การดัดแปลง จนถึงกิจการดัดแปลง จำเป็นต้องดำเนินการควบคู่กับนโยบายเงินอุดหนุน

3.) ช่องว่างด้านความปลอดภัย: การขาดการกำหนดแนวทางการบังคับใช้มาตรฐานความปลอดภัยชิ้นส่วน, คุณสมบัติผู้ดัดแปลง, และกระบวนการดัดแปลง ทำให้ผู้ประกอบการอาจใช้ชิ้นส่วนไม่ได้มาตรฐาน (เช่น จากจีน, แบตเตอรี่มือสอง) หรือลดขั้นตอนเพื่อลดต้นทุน ภาระความรับผิดชอบตกอยู่กับเจ้าของ/ผู้ใช้งานเมื่อเกิดปัญหา และขาดกลไกคุ้มครองผู้บริโภค: ยังไม่มีกลไกที่ชัดเจนในการคุ้มครองผู้บริโภคหากเกิดปัญหาจากการแปลงรถ

4.) การจดทะเบียนและนโยบายที่เกี่ยวข้อง: ณ เม.ย. 2568 ไทยยังไม่มีกฎหมายเฉพาะสำหรับ EV Conversion อาศัยระเบียบ/บันทึกข้อความของกรมการขนส่งทางบก (ขบ.) ต้องผ่านการตรวจสอบและรับรองจากวิศวกร (เครื่องกล/ไฟฟ้า) และทดสอบขับเคลื่อนบน Chassis Dynamometer ที่ 90 กม./ชม. เป็นเวลา 30 นาที นอกจากนี้ ระเบียบกฎหมายไม่ชัดเจน การจดทะเบียนขึ้นอยู่กับดุลยพินิจของเจ้าพนักงานแต่ละพื้นที่ (เช่น การเก็บภาษีสรรพสามิตไม่สอดคล้องกัน ทำให้บางคนต้องไปจดทะเบียนที่ กทม.) ในส่วนของนโยบายต้องมีการออกระเบียบกฎหมายด้าน EV Conversion โดยเฉพาะ ซึ่งรวมถึงการบังคับใช้มาตรฐานความปลอดภัยชิ้นส่วน, กำหนดคุณสมบัติผู้ดัดแปลง, และกระบวนการสำคัญในการดัดแปลง เพื่อให้เกิดมาตรฐานการจดทะเบียนที่เป็นวิธีปฏิบัติเดียวกันทั่วประเทศ ปิดช่องว่างดุลยพินิจและ ให้ความมั่นใจเรื่องความปลอดภัยของผู้ใช้งาน

5.) ปัญหาการตรวจสภาพ: ยานยนต์ไฟฟ้าดัดแปลงทุกคันต้องนำไปตรวจสภาพที่สำนักงานขนส่งในวันและเวลาราชการก่อนชำระภาษีประจำปี ไม่สามารถชำระภาษีออนไลน์หรือตรวจกับ ตรอ. เอกชนได้ ต่างจากรถติดตั้ง LPG ต้องสร้างมาตรฐานการตรวจสภาพที่ ตรอ. สามารถเรียนรู้ได้ และไม่เป็นภาระค่าเครื่องมือ เพื่อให้ ตรอ. ตรวจสภาพได้ และสร้างแรงจูงใจ

6.) นโยบายเกี่ยวกับภาษี และค่าธรรมเนียมต่าง ๆ ที่ภาครัฐเรียกเก็บ: EV ใหม่ (CBU/CKD) ได้รับยกเว้นภาษีนำเข้า, ภาษีสรรพสามิตพิเศษ (2%), และเงินอุดหนุน 100,000-150,000 บาท แต่ผู้ผลิต EV Conversion ไทยต้องจ่ายภาษีเต็มอัตราและไม่ได้รับเงินอุดหนุน การตั้งเป้าหมายจดทะเบียน 40,000 คันในปี 2570 หากไม่มีนโยบายสนับสนุนที่เป็นรูปธรรมจะยากที่จะทำให้แพร่หลาย ปัญหาด้านภาษี และค่าธรรมเนียมต่าง ๆ ที่ภาครัฐเรียกเก็บ: อากรขาเข้า: ชิ้นส่วนสำหรับ EV Conversion ยังคงเก็บเต็มจำนวน ในขณะที่ชิ้นส่วนผลิต/ประกอบ EV ใหม่ได้รับการยกเว้น ภาษีสรรพสามิต: EV ใหม่ลดเหลือ 2% แต่แบตเตอรี่ความจุสูง (ชิ้นส่วนสำคัญของ EV Conversion) ยังคงเท่ากับ 8% ภาษีเพื่อมหาดไทย: 10% ของภาษีสรรพสามิต ภาษีมูลค่าเพิ่ม: 7% ค่าธรรมเนียมอื่น ๆ: ค่าทดสอบ Dynamometer: 5,000 – หลักหมื่นบาท ค่าทดสอบแบตเตอรี่/มอเตอร์ตามมาตรฐาน (UN R136, UN R100): หลักแสนถึงหลักล้านบาท และต้องใช้แบตเตอรี่หลายชุดเพื่อทดสอบแบบทำลาย ซึ่งเป็น คอขวดสำคัญ เพราะแบตเตอรี่ EV Conversion แต่ละรุ่น/ยี่ห้อแตกต่างกัน ยังไม่มีข้อกำหนดให้สามารถทดสอบแบบ Type Approval ได้เหมือน EV ใหม่ ทำให้ต้องรับรองเป็นรายรุ่น ซึ่งส่งผลให้แพ็คแบตเตอรี่ EV Conversion มีราคาสูง มีข้อจำกัดที่จะเป็นทางเลือกเมื่อเทียบกับ EV ใหม่ และการตรวจสอบคุณภาพและมาตรฐาน (เช่น UNR 100) ทำได้ยาก และอาจจะมีการอ้างสิทธิ์เกินจริงหรือใช้สติกเกอร์ปลอม ทั้งนี้ รัฐควรพิจารณาสนับสนุนค่าทดสอบนี้ หรือกำหนดเกณฑ์การทดสอบที่เหมาะสม

7.) การทำประกันภัยให้รถ EV Conversion มีความท้าทายหลายประการ เช่น การประเมินสภาพรถ: ไม่มีข้อตกลงร่วมกันว่าจะนับอายุรถอย่างไรเมื่อตัวถังเก่าแต่ชิ้นส่วนใหม่ ความท้าทายในการซ่อมเมื่อเกิดอุบัติเหตุ : ผู้ประกอบการแต่ละรายใช้ชิ้นส่วนต่างยี่ห้อ/รุ่น มีวิธีแพ็คแบตเตอรี่ต่างกัน, การเข้ารหัสซอฟต์แวร์/ระบบ CAN ทำให้การจัดหาชิ้นส่วนและสื่อสารระบบทำได้ยาก ต่างจากรถ ICE มีเพียงผู้ออกแบบระบบควบคุม VCU ที่เข้าใจซอฟต์แวร์/โปรโตคอลเท่านั้นที่สามารถปรับพารามิเตอร์ให้ชิ้นส่วนสื่อสารกันได้ Loss Ratio สูงสำหรับ EV ใหม่: บริษัทวิริยะประกันภัยรายงาน Loss Ratio สำหรับ EV ใหม่สูงกว่ารถยนต์ทั่วไป 50% ทำให้ขาดทุนและต้องเรียกเก็บเบี้ยประกันภัยสูง แม้ EV ใหม่มีมาตรฐานสากล/การผลิตอัตโนมัติ แต่ค่าซ่อมแซมยังคงสูงมาก ขาดความไว้วางใจจากบริษัทประกันภัย: ผู้ผลิต EV Conversion แบ่งเป็น 2 กลุ่ม: กลุ่มที่ 1 ออกแบบ/เลือกชิ้นส่วนที่ตรวจสอบที่มา/มาตรฐานได้ ทำให้บริษัทประกันมีข้อมูลมากขึ้นและอาจรับทำประกัน; กลุ่มที่ 2 ดัดแปลงโดยใช้ชิ้นส่วนที่สืบที่มา/มาตรฐานไม่ได้ และไม่มีกระบวนการที่เป็นมาตรฐาน หากเกิดอุบัติเหตุ บริษัทประกันไม่สามารถสืบค้นอะไหล่/กระบวนการซ่อมแซม นโยบายเกี่ยวกับการทำประกันภัยให้รถ EV Conversion: การผลิตตามมาตรฐานที่โปร่งใส ตรวจสอบได้ และสำรองอะไหล่ในปริมาณ/ราคาที่เหมาะสม เป็นกุญแจสำคัญในการสร้างความไว้วางใจให้บริษัทประกัน มาตรฐานสามารถสร้างได้โดยภาคเอกชน หรือ ภาครัฐกำหนดมาตรฐานอย่างชัดเจนและจริงจัง โดยการมีส่วนร่วมจากหน่วยงานที่เกี่ยวข้อง (ขบ., สมอ., คปภ., ปภ. เป็นต้น)

8.) การเข้ามาของ ผู้ประกอบการต่างชาติ กับตลาด EV Conversion ไทย ปัจจุบัน ตลาดต่างประเทศกำลังเผชิญกับอุปทานส่วนเกิน (Oversupply) ทั้งในระดับชิ้นส่วนและรถยนต์สำเร็จรูป ทำให้มีการระบายสินค้าเหล่านี้ออกสู่ตลาดต่างประเทศ รวมถึงประเทศไทย บริษัทต่างประเทศ เริ่มมีการนำ Conversion Kit แบบ many-in-one ที่อาจจะไม่ได้มีมาตรฐานเข้ามาขายในไทย โดยมีทั้งแบบทั่วไปและแบบเฉพาะสำหรับรถกระบะบางรุ่น เช่น สำหรับรถ Toyota โดยมีโมเดลธุรกิจคือการขาย ชุดอุปกรณ์ โดยมาจากต่างประเทศทั้งหมด ส่วนค่าติดตั้ง ว่าจ้างอู่ในประเทศไทย ในส่วนของแบตเตอรี่ มีการอ้างว่าได้มาตรฐาน UNR 100 แต่ไม่มีหลักฐานยืนยันที่ชัดเจน ในส่วนของเพลา ทางเทคนิคใช้วิธีนำมอเตอร์ไปชนกับเพลาท้ายโดยตรง ซึ่งยังไม่มีมาตรฐานรองรับ ถ้าหาก ผู้ประกอบการต่างประเทศเข้ามาในประเทศไทยจะเกิดผลกระทบและความกังวลดังต่อไปนี้ : ผลกระทบทางเศรษฐกิจ : ไทยได้ประโยชน์น้อยมาก คนไทยได้เพียงค่าติดตั้ง ขณะที่ค่าฮาร์ดแวร์ส่วนใหญ่ ไปยังต่างประเทศ ทำให้ไม่มีการสร้างซัพพลายเชนในประเทศ และยังมีความเสี่ยงที่สินค้าจีนจะเข้ามาทุ่มตลาด (Price Dumping) และแย่งชิงความต้องการในประเทศสำหรับการแปลงรถเก่าและยังมีโอกาสที่ไทยจะเสียตลาดส่งออกถ้าหากบริษัทต่างประเทศประสบความสำเร็จในไทย จะนำโมเดลนี้ไปใช้ในตลาดต่างประเทศที่ไทยส่งออกรถกระบะไป ซึ่งจะทำให้ผู้ประกอบการไทยไม่ได้ประโยชน์ใดๆ ความกังวลด้านเทคนิคและความปลอดภัย : การออกแบบทางวิศวกรรมที่ยังไม่มีผลทดสอบ: การนำมอเตอร์น้ำหนักมากไปแขวนไว้ที่เพลาท้ายของรถเดิม ซึ่งปกติไม่ได้ถูกออกแบบมารับน้ำหนักดังกล่าว, ระบบเบรกและมาตรฐาน: มีความกังวลเกี่ยวกับระบบเบรกและมาตรฐาน R13 (ระบบห้ามล้อ) เนื่องจากเพลาท้ายเดิมของรถไม่ได้ถูกออกแบบมาเพื่อรองรับการเปลี่ยนแปลงนี้ ไม่มีการทดสอบที่เพียงพอ: ชุดดัดแปลงเหล่านี้มักไม่มีการออกแบบและทดสอบอย่างละเอียดเพื่อความปลอดภัยเหมือนที่บริษัทรถยนต์ญี่ปุ่นทำการทดสอบ (เช่น ชุดดัดแปลงที่ออกแบบมาสำหรับใช้กับรถ Toyota ที่มีการทดสอบ 73 รายการ) นอกจากนี้ ได้มีการยกตัวอย่างสินค้าที่ไม่ได้ผ่านการทดสอบ : เช่น กรณีรถขนส่งที่ใช้ประกอบในไทยโดยการใช้เพลาจากต่างประเทศ และชิ้นส่วนนำเข้าจากต่างประเทศ มีปัญหาเพลาแตกและช่วงล่างไม่ดีหลังใช้งาน ข้อแนะนำในต่างประเทศ: ในยุโรปและอเมริกา เยอรมนี ไม่แนะนำให้มีการแปลงรถยนต์โดยนำมอเตอร์ไปชนเพลาท้ายโดยตรง เนื่องจากถือเป็นการเปลี่ยนแปลงโครงสร้างที่สำคัญ ต้องมีผลการทดสอบ และผ่านผู้เชี่ยวชาญ

การเข้ามาของผู้ประกอบการต่างชาติประเทศไทยจะทำให้เกิดภาพอนาคตได้ 3 Scenarios ได้แก่ 1.) หากภาครัฐไม่ทำอะไรเลย (Do Nothing) ปล่อยให้ตลาดดำเนินไปเอง ไทยเป็นเพียงผู้บริโภค มีโอกาศที่จะเสียตลาด Aftermarket และยังไม่สร้าง Supply Chian ในประเทศ มีความเสี่ยงจากสินค้าคุณภาพต่ำ ไม่ได้มาตรฐาน 2.) หากภาครัฐสร้างข้อกำหนดการมีซัพพลายเชนในประเทศ (Create Rules for Local Supply Chain) ผลักดันการผลิตในประเทศ กระตุ้นการร่วมมือระหว่างประเทศ เช่น กำหนดสัดส่วนชิ้นส่วนผลิตในไทย (เช่น 40%) หนุนการร่วมทุนกับต่างชาติ ดึงประเทศที่มีการบังคับมาตรฐานสูง ใช้มาตรฐานไทยเป็นจุดแข็ง เกิดการผลิตภายในประเทศและไทยมีบทบาทในตลาดโลกเพิ่มความน่าเชื่อถือ และ 3.) หากภาครัฐใช้มาตรการเข้มข้น (Strict Regulations) บังคับใช้กฎหมายและมาตรฐาน ควบคุมการแปลง EV อย่างเข้มงวด กำหนดมาตรฐานชัดเจน (เช่น มอก.) ห้ามการดัดแปลงที่อาจก่อให้เกิดอันตราย ตรวจสอบและควบคุมอย่างเข้มงวดใช้กลไกตลาด คล้าย ฉลากประหยัดไฟ ป้องกันสินค้าคุณภาพต่ำกระตุ้นให้ผู้ผลิตยกระดับมาตรฐาน ผู้บริโภคมั่นใจในการใช้งาน แต่อาจเพิ่มต้นทุนให้ผู้ประกอบการ บริษัทต่างชาติอาจหลีกเลี่ยงตลาดไทย และเกิดความล่าช้าในการอนุมัติหรือรับรอง

โดยสรุป EV Conversion ถือเป็นโอกาสของผู้ผลิตไทยที่จะเปลี่ยนรถเก่ากลายเป็นสินทรัพย์ใหม่ พร้อมทั้งลดการปล่อยคาร์บอน ลด PM 2.5 และค่าใช้จ่ายต่างๆ และการดัดแปลงยานยนต์ไฟฟ้าต้องการการสนับสนุนในหลายมิติพร้อมกัน ทั้ง นโยบาย มาตรฐาน ทุน และ การยอมรับของประชาชน ซึ่งประเทศไทยมีศักยภาพมากในการดำเนินอุตสาหกรรม EV Conversion หากได้รับการสนับสนุนอย่างเป็นรูปธรรมจากภาครัฐ โดยสนับสนุนรถทุกประเภท ไปพร้อมกัน (Parallel) เพราะว่าการสนับสนุนรถชนิดใดชนิดหนึ่งไม่เพียงพอในด้านจำนวน ทำให้การซ่อมบำรุงหรือการกระจายไปสู่พื้นที่ต่างๆ ทั่วประเทศทำได้ช้า และควรมีการออกมาตรฐานบังคับสำหรับอุปกรณ์ อู่ และกระบวนการดัดแปลง ควรมีการสนับสนุนเงินอุดหนุนภาษีให้เห็นเป็นทางเลือกของประชาชนและเร่ง Pilot Project เพื่อสร้างความเชื่อมั่นให้ประชาชน ยกระดับอู่และบุคลากรในทุกภูมิภาค สุดท้ายนี้ ความรวดเร็วในการสนับสนุนผู้ประกอบการชิ้นส่วนไทยมีความสำคัญอย่างยิ่งจากการบุกของตลาดนำเข้า

นายสุโรจน์ แสงสนิท นายกสมาคมยานยนต์ไฟฟ้าไทย (EVAT) มีความเห็นว่า ปัญหา Oversupply ที่รัฐกังวลอาจเกิดกับบางชิ้นส่วน แต่ไม่ใช่ทุกชิ้นส่วน ตัวอย่างคือพวงมาลัย จีนใช้พวงมาลัยซ้าย แต่ไทยใช้พวงมาลัยขวา ชิ้นส่วนที่เข้ามาในประเทศเป็นการผลิตมาเพื่อประเทศไทย โดยส่วนใหญ่เป็นการผลิตชดเชยในมาตรการ EV 3.5 ซึ่งได้มีการชดเชยไปแล้วประมาณ 30 เปอร์เซ็นต์ นอกจากนี้ ไทยควรเรียนรู้จากประเทศจีน ซึ่งจีนเคยล้าหลังด้านยานยนต์เมื่อ 50–60 ปีก่อน แต่ปัจจุบันเป็นผู้ผลิตอันดับต้นของโลก เหตุผลสำคัญก็เพราะจีนบังคับให้ต่างชาติจัดตั้ง Joint Venture ทำให้เกิดการถ่ายทอดเทคโนโลยี (Technology Transfer) ไทยควรใช้แนวทางเดียวกัน แทนการใช้มาตรการกีดกัน การจัดตั้ง Joint Venture จะทำให้ต่างชาติจ้างแรงงานไทยจำนวนมาก คนไทยเกิดการเรียนรู้เทคโนโลยี แต่ถ้าหากไม่มี Joint Venture ไทยจะได้เพียงทักษะการทำงาน แต่ไม่สามารถต่อยอดเทคโนโลยีได้ ซึ่ง Joint Venture เป็นโอกาสให้ไทยสามารถพัฒนาและผลิตยานยนต์ภายใต้แบรนด์ของตัวเอง

ในด้านการส่งออกและสัญชาติของรถยนต์ การตั้งโรงงานของจีนในไทย จีนไม่ได้มุ่งเน้นตลาดในประเทศ เพราะมีขนาดเล็ก แต่เหตุผลหลักก็คือเพื่อเลี่ยงกำแพงภาษีจากสงครามการค้า จีน–สหรัฐ และยุโรป หากรถยังมี Country of Origin เป็นจีน จะทำให้โดนภาษีจีนนำเข้าเมื่อส่งออกไปยุโรป จีนต้องทำให้รถมีสัญชาติไทย (Thai Origin EV) เพื่อใช้สิทธิ์ภาษี FTA ในการส่งออก การทำ Joint Venture และพัฒนา/ผลิตชิ้นส่วนในไทยเป็นเงื่อนไขสำคัญในการได้สัญชาติไทย โดยไทยสามารถนำมาตรฐานจากจีนที่ส่งออกไปยังยุโรปได้แล้วมาใช้ เพื่อช่วยการส่งออก และไม่ควรกังวลว่าจีนจะแย่งตลาดส่งออกของไทย เพราะตลาด EV ในอาเซียนยังจำกัด (85% อยู่ในไทย) ควรเน้นใช้เทคโนโลยีจากจีน ซึ่งล้ำสมัยที่สุด มาต่อยอด ผ่าน Joint Venture

นายปริพัตร บูรณสิน นายกสมาคมยานยนต์ไฟฟ้าดัดแปลงไทย (ECAT) ให้ข้อมูลว่า EV Conversion หรือการดัดแปลงรถเก่าเป็นไฟฟ้า มีลักษณะและบริบทที่แตกต่างจากรถ EV ใหม่อย่างมีนัยสำคัญ จึงควรแยกพิจารณา ประเทศจีนซึ่งเป็นผู้เล่นหลักในอุตสาหกรรม EV แต่ไม่ได้ทำธุรกิจ EV Conversion เพราะประเทศไม่ได้มีกฎหมายรองรับ และรถที่ดัดแปลงไม่สามารถจดทะเบียนได้ ดังนั้นผู้ประกอบการ EV Conversion ในจีนจึงไม่ใช่ค่าย OEM รายใหญ่ แต่เป็นกลุ่มธุรกิจอีกประเภทหนึ่ง ทำให้โครงสร้างผู้เล่นและตลาดแตกต่างจาก EV ใหม่โดยสิ้นเชิง นอกจากนี้ ตลาดของ EV Conversion และ EV ใหม่แทบไม่ทับซ้อนกัน รถที่นำมาดัดแปลงมักเป็นรถเก่าอายุ 7 ปีขึ้นไป หมดภาระหนี้ และมีเทคโนโลยีล้าสมัย ส่วนผู้ที่ซื้อรถ EV ใหม่แทบจะไม่เอารถไปดัดแปลง อีกทั้งซัพพลายเชนของสองตลาดนี้ก็ต่างกัน เพราะชิ้นส่วน EV ใหม่ส่วนใหญ่ใช้กับ EV Conversion ไม่ได้ เนื่องจากถูกออกแบบคนละแนวทาง EV Conversion เป็นเครื่องมือเชิงยุทธศาสตร์สำหรับการเปลี่ยนผ่านจากอุตสาหกรรมรถน้ำมันไปสู่ EV และจะมีช่วงเวลาสำคัญเพียง 10–15 ปี ก่อนที่บทบาทจะค่อย ๆ ลดลงเมื่อ EV ใหม่เติบโตเต็มที่ การทำ EV Conversion จะช่วยรักษางานในอุตสาหกรรมเดิม ลด CO2 จากรถเก่า จัดการปัญหา PM 2.5 และยืดอายุสินทรัพย์เดิมได้อย่างรวดเร็ว ในด้านโอกาสการส่งออก ไทยสามารถใช้โมเดลความสำเร็จและประสบการณ์การบริหารช่วงเปลี่ยนผ่านเป็นสินค้าที่ขายได้ ไม่ใช่เพียงแค่การขายชิ้นส่วน โดยมีตลาดเป้าหมายคือประเทศที่มีรถน้ำมันเก่าและต้องการเปลี่ยนผ่าน เช่น อเมริกาใต้ แอฟริกา และตะวันออกกลาง จีนเองยังไม่พร้อมเต็มที่ในตลาดนี้ จึงเป็นโอกาสของไทย ตลาดรถเก่าเป็นตลาดที่มีโอกาส มีศักยภาพในการเติบโตภายนอกประเทศ แต่การเติบโตจะเกิดขึ้นได้ต้องมีตัวอย่างความสำเร็จ (Success Story) ในไทยก่อน ในแง่ของการส่งออกคือการส่งออก Success Story ส่งออกความพร้อมในการเปลี่ยนแปลง ส่งออกความพร้อมของผู้ประกอบการไปข้างนอก ไม่ใช่การส่ง Hardware เป็นชิ้น ๆ ไปขาย สิ่งหนึ่งที่เราต้องตระหนักถึงแม้ว่าประเทศจีนจะไม่มีอุตสาหกรรม EV Conversion แต่ผู้ประกอบการจีนโดยเฉพาะผู้ประกอบการจีนเป็น SME ที่ไม่ใช่ OEM มีแรงกดดันที่จะปล่อยสินค้า โดยกลุ่ม SME นี้ สามารถเป็นทั้งพาร์ทเนอร์หรือคู่แข่งกับไทยก็ได้ ในปัจจุบันผู้ประกอบการจีนเหล่านี้ทำได้แค่เพียงขาย Hardware ซึ่งไม่มีการทดสอบอย่างเป็นระบบเพราะว่าไม่มีการสนับสนุนในประเทศจีน โดยผู้ประกอบการ SME จีน อาจเข้ามาเป็นทั้งพันธมิตรหรือคู่แข่ง หากไทยไม่สร้างความสำเร็จภายในประเทศและไม่จับมือกับผู้เล่นที่เหมาะสม ก็อาจเสียโอกาสและถูกแย่งตลาดได้ในอนาคต

นอกจากนี้ นายปริพัตร ได้ทำการอธิบายโมเดล EV Conversion และชี้ให้เห็น Pain Point ของการทำ EV Conversion ซึ่งเป็นปัญหาคอขวดที่พบจากความพยายามที่จะทำ Pilot Fleet โดย Funding จากภาครัฐ ไม่ว่าเป็น Funding จากกระทรวงพลังงาน หรือกระทรวง อว. หรือหน่วยงานใดก็แล้วแต่ จะมี Fund Manager คือผู้บริหารกองทุน ซึ่งในเมืองไทยยังไม่พร้อมที่จะบริหาร Fleet ขนาด 100 คันขึ้นไป ประสบการณ์ที่เรามีทั้งหมดเป็นประสบการณ์ในการทำงานวิจัยหรือประสบการณ์ในการดัดแปลงแบบคันต่อคันเพราะฉะนั้น ความเสี่ยงในการดัดแปลงรถในปริมาณมากเพื่อให้เกิด Economic of Scale สิ่งที่ต้องคำนึงถึงและมีความสำคัญก็คือการ Transfer Risk ตัวอย่างเช่น ถึงแม้จะได้ Funding มาแล้วเพื่อมาทำรถดัดแปลง เช่น รถ 100 คันที่เชียงใหม่ที่ไหนก็แล้วแต่ ปัญหาก็คอขวดของรถที่นำมาดัดแปลงไม่ว่าจะเป็นรถ Isuzu หรือรถ Toyota ก็คือสภาพการใช้งานที่แตกต่างกัน แม้อุปกรณ์กับแบตเตอรี่อาจจะเหมือนกันทำให้ความสามารถของรถแต่ละคันไม่เท่ากันเพราะมันเป็นรถเก่าที่มีสภาพการใช้งานที่ไม่เท่ากัน คำถามคือการทดสอบ Performance ที่อู่อาจจะมีปัญหาในการทดสอบ เพราะรถพวกนี้ไม่ใช่ Private Car แต่เป็นรถ Commercial ดังนั้น การที่รถต้องหยุดดำเนินการจะทำให้เกิดปัญหาแก่เจ้าของรถ

ในส่วนค่าใช้จ่ายของการดัดแปลง มีอยู่ 3 ส่วน เป็น ค่าใช้จ่ายที่แปรผันตามตลาดอย่างรุนแรงกับค่าใช้จ่ายที่ไม่แปรผันมาก ได้แก่ 1.) Controller และอิเล็กทรอนิกส์ต่างๆ ค่าใช้จ่ายไม่แปรผันมาก ปกติ Contribute อยู่ที่ประมาณ40-50% ของราคาการดัดแปลง 2.) เป็นค่าใช้จ่ายที่ไม่แปรผันตามภาวะตลาดโลก เป็นสิ่งที่กำหนดในเมืองไทยเช่นพวก ภาษีต่างๆ ค่าธรรมเนียมต่างๆ 3.) แบตเตอรี่ เป็นค่าใช้จ่ายที่แปรผันอย่างมาก มีเหตุผลจาก 1.) ขนาดแบตเตอรี่ไม่เท่ากันขึ้นกับ Operating Range 2.) ราคาของแบตเตอรี่มีความผันผวนสูง ตัวอย่างเช่น ราคาของแบตเตอรี่ ณ วันนี้เทียบกับ 4 ปีที่แล้วอยู่ที่ 1 ใน 3 นอกจากนี้แบตเตอรี่ที่ใช้กับ EV Conversion ในเชิงของการแข่งขันเป็นคนละกลไกกับการแข่งขันของ EV ป้ายแดงซึ่งเอาชนะกันด้วยการแข่งขันทางเทคโนโลยีที่ล้ำหน้าที่สุด แต่ EV Conversion ไม่จำเป็นต้องใช้แบตเตอรี่ที่มีความล้ำหน้ามากที่สุด

นายสุทธิศักดิ์ รุจิรางกูร กรรมการผู้จัดการ บริษัท บางกอก อินโนเวชั่น เทคโนโลยี จำกัด กล่าวถึงประสบการณ์การใช้ EV Conversion Kit จากของค่ายยุโรปและจีน ตัวอย่างการใช้งาน Conversion Kit จากฝั่งยุโรป ได้ทำการดัดแปลงผ่านโครงการที่ได้รับทุนจาก บพข. โดยใช้ ชุด/คอมโพเนนต์เยอรมัน ทำการดัดแปลงนำร่อง ข้อดีคือ เอกสารคู่มือ (Manual) ละเอียด ลึก มีระบบ ข้อจำกัดคือ แม้จะมีพารามิเตอร์มีให้เห็นเยอะ แต่หลายค่าไม่สามารถปรับได้เพราะถูกล็อกไว้ ข้อเสียคือ มีราคาแพงมาก ในส่วนของค่ายจีนข้อดีก็คือมีราคาถูกซึ่งบางครั้งพบปัญหาหลังการขาย โดยสรุปก็คือการใช้ Conversion Kit จากจีนถึงแม้จะมีราคาถูกแต่มีความเสี่ยงด้านการซัพพอร์ตระยะยาวหลังการขาย (เฟิร์มแวร์/สเปก/อะไหล่) และอาจเกิดปัญหากับอุตสาหกรรม EV Conversion ในประเทศหากไม่มีระบบคัดกรอง/ดูแลหลังการขาย

ในด้านแนวทางเลือกใช้ชิ้นส่วน (Component) สำหรับระบบยานยนต์ไฟฟ้าในไทย เลี่ยงไม่ได้ที่จะนำเข้าจากจีน/ยุโรป โดยจีนได้เปรียบด้านราคา นายสุทธิศักดิ์มีข้อเสนอหลักก็คือ ไม่ควรนำเข้าเป็น Kit/Platform ปิด (Many in one) แต่ให้นำเข้าเป็น คอมโพเนนต์แบบแยกชิ้น เช่น มอเตอร์, อินเวอร์เตอร์/มอเตอร์คอนโทรลเลอร์ OBC (On-board Charger), DC–DC Converter ส่วน VCU, BMS, HMI/Telematics ควรเลือกใช้ชิ้นส่วนจากภายในประเทศ เพราะเกี่ยวข้องกับซอฟต์แวร์ ต้องเลือกใช้ให้เหมาะสมกับแต่ละโปรเจกต์ มีการเชื่อม กับระบบCloud/Tracking/IO) ลดการผูกติดผู้ขายต่างชาติและแก้ปัญหาอัพเดทเฟิร์มแวร์แล้วใช้งานไม่ได้/ผู้ขายหายไป

ในด้านแบตเตอรี่การนำเข้าแบบระดับ Cell ดีกว่าการนำเข้าแบบระดับ Pack เพราะว่าการนำเข้าแบบระดับ Pack อาจทำให้เกิดปัญหาเรื่อง Warranty ในกรณีที่แบตเตอรี่ Pack เกิดปัญหาแต่ไม่สามารถเปิดออกมาซ่อมได้ นอกจากนี้ยังลดปัญหาการยัดไส้แบตเตอรี่ สามารถคุมคุณภาพได้จริง เห็นสเปก-ใบรับรอง-ผลทดสอบรายเซลล์ และเมื่อเกิดปัญหา เจอเซลล์เสีย ก็สามารถซ่อมได้ โดยทำการเปลี่ยนเฉพาะ Cell ไม่ต้องเปิด Pack ปิดผนึกของโรงงานต่างชาติ ที่กระทบเงื่อนไข Warranty ทำให้เกิดผลดีคือเบี้ยประกันอาจลดลง เพราะเหตุเสียหายบางเคสสามารถแก้ได้โดยการเปลี่ยน Cell เพียง 1–2 ก้อน ไม่ต้องเปลี่ยนทั้ง Pack (ปัจจุบันแบตเตอรี่คิดเป็น ประมาณ 60–65% ของทุนประกันรถ EV) ทำให้กากของเสียน้อยลงเพราะว่าสามารถซ่อมเฉพาะส่วนที่เสียได้ ลดขยะอิเล็กทรอนิกส์และแบตเตอรี่ได้ และยังเป็นการอุดหนุนอุตสาหกรรมในประเทศ ในปัจจุบันไทยมีผู้ยื่นขอ BOI ประกอบแพ็กแบตเตอรี่ ประมาณ 20–22 ราย ทำให้เกิด การสร้างงาน ยกระดับความเป็นมืออาชีพ และเครื่องมือประกอบมาตรฐาน

ในด้านมาตรฐาน/การทดสอบความปลอดภัย (Safety & Testing) ต้องมีกรอบทดสอบชัดเจน (เช่นกลุ่มมาตรฐาน UNECE R100 ด้านแบตเตอรี่ EV) ปัจจุบันบางห้องแล็บในไทย พบว่าสถานที่ทดสอบส่วนใหญ่สามารถทดสอบได้ไม่ครบกรณี มีการทำ Charge/Discharge แต่ยังไม่ครอบคลุม เคส Drop, Fire ฯลฯ ศักยภาพห้องแล็บในประเทศไทยในปัจจุบันอาจจะยังไม่พร้อมทดสอบครบทุกกรณี การนำเข้า Cell ที่มี ใบ Certificate/รายงานทดสอบ (Curve/Graph/Test Report) จากผู้ผลิต ถ้าหากมีการเทียบกับสถาบันไทยที่น่าเชื่อถือ (สถาบันยานยนต์/สถาบันการศึกษา/ปตท.) แล้วถ้าให้ผลสอดคล้องก็อาจยอมรับโดยไม่ต้องทดสอบครบทุกรายการ

นายธงชัย จินาพันธ์ กรรมการสมาคมยานยนต์ไฟฟ้าไทย (EVAT) กล่าวว่าการพัฒนาอุตสาหกรรมดัดแปลงยานยนต์ไฟฟ้า (EV Conversion) ในประเทศไทยมีการพูดคุยกันมานานกว่า 5 ปีแล้ว แต่ยังไม่เกิดผลเป็นรูปธรรม จึงเสนอให้โฟกัสไปที่การดัดแปลงรถมอเตอร์ไซค์ไฟฟ้าก่อน เนื่องจากมีปัจจัยเอื้อหลายด้าน ได้แก่ ปัจจุบันประเทศไทยมีมอเตอร์ไซค์จดทะเบียนสะสมกว่า 22 ล้านคัน และตลาดรถมอเตอร์ไซค์ใหม่มีปริมาณ 1–2 ล้านคันต่อปี แต่ในจำนวนนั้น มอเตอร์ไซค์ไฟฟ้ายังมีเพียง 25,000 คันต่อปี และมียอดสะสมเพียง 70,000 คัน ซึ่งยังห่างไกลจากเป้าหมายของรัฐ ขณะเดียวกัน การนำเข้ามอเตอร์ไซค์ไฟฟ้าจากจีนยังถูกควบคุมด้วยภาษีนำเข้า 50% ทำให้ตลาดในประเทศยังมีโอกาสพัฒนาเอง ข้อดีของการเริ่มดัดแปลงที่มอเตอร์ไซค์คือมีมาตรฐานรองรับการดัดแปลง (EV Conversion) แล้ว สามารถจดทะเบียนได้อย่างปลอดภัย ระบบไฟฟ้าที่ใช้มีแรงดันต่ำ (เฉลี่ย 60–72 โวลต์ สูงสุดไม่เกิน 96 โวลต์) จึงมีความเสี่ยงด้านความปลอดภัยต่ำ ต่างประเทศมีตัวอย่างการใช้งานจริง เช่น ยูกันดา และเคนยา ซึ่งพัฒนาและใช้งานในเชิงพาณิชย์แล้วประเทศไทยมีศักยภาพผลิตชิ้นส่วนสำคัญในประเทศ เช่น แบตเตอรี่แพ็กมาตรฐาน UNR136, มอเตอร์ (Hub Motor/Wheel Motor) และคอนโทรลเลอร์ ซึ่งแม้ปัจจุบันจะยังไม่ผลิตเชิงพาณิชย์มากนักเพราะขาดปริมาณความต้องการ แต่สามารถเริ่มได้ทันทีโดยการออกแบบและประกอบในประเทศ ใช้วัสดุนำเข้าเฉพาะส่วนที่จำเป็นด้วยต้นทุนดัดแปลงต่อคันไม่สูง และกระบวนการไม่ซับซ้อน การเริ่มต้นจากมอเตอร์ไซค์จะช่วยให้อุตสาหกรรม EV Conversion ของไทยเกิดได้เร็ว เห็นผลชัด ก่อนจะขยายไปสู่รถยนต์ 4 ล้อหรือรถขนาดใหญ่ในอนาคต

นางสาวดวงฤดี ศิริเสถียร สำนักงานส่งเสริมวิสาหกิจขนาดกลางและขนาดย่อม (สสว.) กล่าวว่า จากที่ สสว. ได้สัมผัสกับผู้ประกอบการมาโดยเฉพาะในเรื่องของ EV Conversion ยังเป็นตลาดที่เล็กมากเพราะว่าแรงจูงใจหรือสิทธิประโยชน์ที่ได้ระหว่างการดัดแปลงรถกับการซื้อรถใหม่ยังไม่เพียงพอที่จะทำให้เป็น Mass อาจจะต้องมีการพิจารณานโยบายให้น่าดึงดูดมากขึ้น ซึ่งในปัจจุบันครอบคลุมเพียงแค่การดัดแปลงรถเฉพาะรุ่นและใช้ในบางพื้นที่เท่านั้นจากการคุยกับผู้ประกอบการที่ใช้ในฟาร์ม การเกษตร และ ใช้ในโรงงาน เป็นต้น มีจำนวนเพียงไม่มากและเป็นการใช้งานเฉพาะทาง นอกจากนั้น SME ยังขาดองค์ความรู้ในการดัดแปลงรถรวมไปถึงการซ่อมบำรุง เพราะว่าแต่ละรุ่นของรถไฟฟ้ามีความแตกต่างกัน ทำให้องค์ความรู้ที่ผู้ประกอบการมีไม่สามารถได้ใช้ได้กับรถทุกคัน ต่างกับรถสันดาป นอกจากนี้ก็พบปัญหาด้านการซ่อมบำรุงด้วย

ในเรื่องการวิเคราะห์ทดสอบ ทาง สสว. มีบริการที่เรียกว่า BDS (Business Development Service) ซึ่ง สสว.สนับสนุนค่าใช้จ่ายในการวิเคราะห์ทดสอบให้กับผู้ประกอบแบบ Demand Driven โดยทาง สสว. ทำการสนับสนุนเงินให้ ตาม Size ของ SME โดยสนับสนุนสูงสุดร้อยละ 80 นอกจากนี้ยังมีบริการที่มีเกี่ยวกับยานยนต์ เช่นการวิเคราะห์ทดสอบยางล้อ การจัดทำมาตรฐาน ITA นางสาวดวงฤดี ยังกล่าวอีกว่า ถ้าหาก EV Conversion มีมาตรฐานหรือการวิเคราะห์ทดสอบอะไรที่ต้องทำและเสียค่าใช้จ่ายสามารถเอามาขึ้นบริการกับ สสว. ได้เพื่อเป็นการสนับสนุน SME

นายตรีพล บุณยะมาน รองผู้อำนวยการ สถาบันยานยนต์ (TAI) กล่าวว่า การดัดแปลงควรจะ Focus ดัดแปลงรถชนิดใดชนิดหนึ่งก่อน ตัวอย่างเช่นรถ LPG CNG เป็น Case Study ที่เคยมีความพยายามแต่ก็ไม่เกิดขึ้นในประเทศไทย สุดท้ายต้องพึ่งพาการนำเข้า ถ้าหากต้องการให้ EV Conversion เกิดเป็นอุตสาหกรรม ควรกำหนดให้ชัดเจนว่าจะสนับสนุนรถประเภทใด เช่น เริ่มต้นจากรถมอเตอร์ไซค์ รถบรรทุก/รถขนาดใหญ่ ก่อน ปัญหาคอขวดที่เกิดขึ้นก็คือการประกัน รถ EV Conversion นั้นทำประกันยากกว่ารถ EV ใหม่ และเบี้ยประกันภัยก็สูง เรื่องมาตรฐานความปลอดภัยต่างๆ ที่ยังขาดมาตรฐานที่ชัดเจน เรื่องมาตรฐานของอู่ที่ควบคุมได้ยาก

นายตรีพล ยกตัวอย่างการดัดแปลงรถยนต์ที่ใช้ในกิจการเฉพาะ (Special Purpose Vehicle – SPV) เช่น รถเก็บขยะของ อบต. หรือรถดับเพลิง ที่ใช้ในแต่ละจังหวัด เหตุผลก็คือรถเหล่านี้มีการใช้งานเฉพาะกิจและปริมาณมากพอที่จะสามารถกำหนดมาตรฐานการแปลงและมาตรฐานอู่ได้ สามารถทำ Type Approve (การรับรองประเภท) สำหรับชิ้นส่วน (เช่น แบตเตอรี่) และตัวรถได้ หากรถมีสภาพใกล้เคียงกัน การเริ่มต้นกับกลุ่ม SPV จะช่วยให้สามารถสร้างศูนย์บริการและศูนย์ซ่อมที่สามารถควบคุมคุณภาพได้ ความรู้และทักษะในการออกแบบระบบควบคุม (control system) เป็นหัวใจสำคัญที่ประเทศไทยควรเน้นพัฒนา เนื่องจากเป็นจุดแข็งที่แตกต่างจากการผลิตฮาร์ดแวร์ทั่วไปที่อาจแข่งขันกับจีนได้ยากในแง่ของ Economy of Scale และทำการขยายการแปลงรถไปสู่ผู้บริโภคทั่วไปในภายหลัง เมื่อระบบและมาตรฐานต่างๆ มีความพร้อมและดีขึ้น

ต่อมา รศ.วงกต ให้ความเห็นส่วนตัวว่าการสนับสนุนทางการเงินจากภาครัฐสำหรับ EV ดัดแปลงน่าจะยากขึ้นเรื่อยๆ เนื่องจากราคา EV ใหม่ที่ลดลง การสนับสนุนจึงควรมีเป้าหมายที่ชัดเจน เช่น การลดก๊าซเรือนกระจกในพื้นที่สำคัญ หรือรถยนต์เฉพาะกิจ (Special Purpose Vehicle) เช่น รถขยะ รถในเหมือง หรือรถดับเพลิง ที่มีลักษณะเฉพาะและไม่ได้ถูกผลิตในปริมาณมาก และในส่วนของกระทรวง อว. ได้มีการอนุมัติทุนด้านการวิจัยสนับสนุนโครงการนำร่องสำหรับรถที่ใช้งานเฉพาะทางไปแล้วบ้างบางส่วน โดยมีผู้ประกอบการร่วมสนับสนุนค่าใช้จ่าย

นอกจากนี้ ดร.ธนาคาร ได้กล่าวถึงแนวทางการสร้างการรับรู้ด้านมาตรฐานของสินค้าแก่ผู้บริโภค โดยยกตัวอย่างว่า ในกลุ่มอุปกรณ์ไฟฟ้า ผู้บริโภคมักเลือกใช้ผลิตภัณฑ์ที่มีฉลากมาตรฐาน เช่น สติกเกอร์ประหยัดไฟเบอร์ 5 ซึ่งมีส่วนช่วยกระตุ้นให้ผู้ผลิตสมัครใจพัฒนาสินค้าให้ได้มาตรฐานมากขึ้น กลไกตลาดจึงทำหน้าที่ช่วยแยกแยะคุณภาพของผลิตภัณฑ์ผ่านฉลากที่ได้รับการยอมรับจากผู้บริโภค ทั้งนี้ สำหรับยานยนต์ไฟฟ้าดัดแปลง ก็น่าจะสามารถพัฒนามาตรฐานในลักษณะเดียวกันได้ ด้าน รศ.วงกต ได้กล่าวถึงข้อจำกัดของพระราชบัญญัติการส่งเสริมการอนุรักษ์พลังงาน ซึ่งอาจยังไม่ครอบคลุมถึงการติดฉลากประสิทธิภาพพลังงานสำหรับยานยนต์สำเร็จรูปในลักษณะเดียวกับเครื่องจักรหรืออุปกรณ์ทั่วไป อีกทั้งการทดสอบเพื่อออกฉลากสำหรับรถยนต์แต่ละรุ่น ซึ่งมีความหลากหลาย อาจก่อให้เกิดต้นทุนที่ไม่คุ้มค่า ทั้งนี้ ดร.ธงชัย ได้ให้ข้อมูลเพิ่มเติมว่า ปัจจุบันประเทศไทยได้มีการออกฉลากประหยัดไฟฟ้าเบอร์ 5 สำหรับรถจักรยานยนต์ไฟฟ้าแล้ว และมีจำนวนบริษัทผู้จำหน่ายที่เข้าร่วมโครงการเพิ่มขึ้นอย่างต่อเนื่อง

ต่อมา ดร.นุวงศ์ ชลคุป ผู้ช่วยผู้อำนวยการ สอวช. เห็นด้วยในประเด็นการส่งเสริมยานยนต์ไฟฟ้าในกลุ่มการใช้งานเฉพาะ (Special Segment) เช่น รถเหมือง รถบรรทุก ซึ่งสามารถใช้งานได้จริง ทั้งนี้ ในประเทศไทยมีการใช้รถไฟฟ้ามาแล้วระยะหนึ่ง อย่างไรก็ตาม อาจพิจารณาเชื่อมโยงกับการจัดการยานยนต์เมื่อสิ้นอายุการใช้งาน (End of Life Vehicle) ด้วย เนื่องจากว่ามีความยากลำบากในการนำรถออกจากระบบ เนื่องจากต้นทุนการดำเนินการอาจสูงกว่า ซึ่งอาจพิจารณาว่าสามารถนำการลดการปล่อย CO₂ มาใช้ชดเชยบางส่วนได้หรือไม่ นอกจากนี้ ควรพิจารณาการนำรถออกจากระบบ กรณีที่ไม่สามารถดัดแปลงเป็นยานยนต์ไฟฟ้าได้ เนื่องจากอาจทำได้ยากหรือไม่แน่ใจว่าจะคุ้มค่าทางเศรษฐกิจหรือไม่

นายสุพจน์ สุขพิศาล ประธานกลุ่มอุตสาหกรรมชิ้นส่วนและอะไหล่ยานยนต์ สภาอุตสาหกรรมแห่งประเทศไทย (FTI) กล่าวถึงประเด็นที่ควรให้ความสำคัญ ได้แก่ 1.) ราคา และ 2.) กฎหมายความปลอดภัย เรื่อง Demand Supply เป็นสิ่งสำคัญ โดยปัญหาหลักก็คือ Demand Size ที่ยังเห็นไม่ชัดเจนทำให้เกิดปัญหาเรื่อง Cost กับ Safety โดยธรรมชาติของผู้ผลิตชิ้นส่วนในประเทศไทยปัจจุบัน ซึ่งเป็น Supplier Tier 2 และ Tier 3 ผลิตโดยใช้หลักของ Economy of Scale ใช้หลักการทางวิศวกรรมอุตสาหการ (Industrial Engineering) ในการวางแผนไลน์ผลิต เช่น Tag Time, Cycle Time เป็นต้น

ดังนั้นตลอด 40 ปีที่ผ่านมา ผู้ประกอบการไทยถนัดกับการผลิตแบบ Mass Production มากกว่าการผลิตแบบคันต่อคัน ซึ่งการทำ Mass Production ทำให้เกิด Cash Flow ที่สามารถนำมาใช้พัฒนาคุณภาพผลิตภัณฑ์และพัฒนาคน ส่วนการเข้าสู่ตลาดมีความแตกต่างแตกต่างจากจากธรรมชาติและ Culture ของผู้ผลิตชิ้นส่วนในปัจจุบัน โดยนายสุพจน์เห็นว่าผู้ผลิตที่จะเข้ามาในอุตสาหกรรมยานยนต์ไฟฟ้าดัดแปลงอาจจะเป็น New Player มากกว่าผู้ผลิตชิ้นส่วนไทยดั้งเดิม

ด้าน ดร.สุมิตรา จรสโรจน์กุล ผู้อำนวยการศูนย์เทคโนโลยีพลังงานแห่งชาติ (ENTEC) สำนักงานพัฒนาวิทยาศาสตร์และเทคโนโลยีแห่งชาติ (สวทช.) กล่าวว่า หลายคนมีความเข้าใจผิดว่าการทำ Conversion มีต้นทุนต่ำ เช่น เพียง 100,000-200,000 บาท ก็สามารถทำการดัดแปลงได้ แต่ค่าใช้จ่ายดังกล่าวอาจจะยังไม่ได้รวมค่าใช้จ่ายของแบตเตอรี่ที่มีการทดสอบความปลอดภัยอย่างครบถ้วน อาจจะทำให้เกิดการเข้าผิดคิดใจว่าค่าใช้จ่ายในการดัดแปลงมีค่าต่ำกว่าค่าใช้จ่ายที่เป็นจริง

ดร.ธนาคาร เปิดเผยว่า ข้อสรุปจากการประชุมในครั้งนี้จะถูกนำไปใช้ในการปรับปรุงและพัฒนาสาระให้สมบูรณ์ยิ่งขึ้น พร้อมทั้งจัดทำร่างเพื่อนำไปเวียนขอความคิดเห็นเพิ่มเติมจากผู้เกี่ยวข้อง ก่อนที่จะส่งต่อไปยังสำนักงานมาตรฐานผลิตภัณฑ์อุตสาหกรรม (สมอ.) เพื่อใช้เป็นข้อมูลประกอบการพิจารณาและการดำเนินงานต่อไป

รศ.วงกต กล่าวปิดการประชุมว่า สอวช. มีความตั้งใจที่จะผลักดันตลาด EV Conversion อย่างแท้จริง โดยต้องการให้การผลักดันนั้น รัดกุม รอบคอบ และรวดเร็ว มองหาจุดที่เหมาะสมและเป็นไปได้จริง โดยคำนึงถึงมิติของความมั่นคง ความปลอดภัย การจ้างงาน และผลกระทบต่อสิ่งแวดล้อม สอวช. จะทำงานด้านนี้ต่อไป และจะนำข้อเสนอแนะที่ได้ไปเสนอต่อ สภานโยบายการอุดมศึกษา วิทยาศาสตร์ วิจัยและนวัตกรรมแห่งชาติ ซึ่งมีนายกรัฐมนตรีเป็นประธาน เพื่อขอความช่วยเหลือและการสนับสนุนเพิ่มเติม