(3 กรกฎาคม 2568) ดร.นุวงศ์ ชลคุป ผู้ช่วยผู้อำนวยการสำนักงานสภานโยบายการอุดมศึกษา วิทยาศาสตร์ วิจัยและนวัตกรรมแห่งชาติ (สอวช.) เป็นประธานกล่าวเปิดงานสัมมนาในหัวข้อ “การพัฒนาอุตสาหกรรม Future Mobility ของไทยด้วยการอุดมศึกษา วิทยาศาสตร์ วิจัยและนวัตกรรม (อววน.) ภายใต้โลกที่ผันผวน” จัดสัมมนาโดย สอวช. ร่วมกับ มหาวิทยาลัยเทคโนโลยีพระจอมเกล้าธนบุรี (มจธ.) และสมาคมยานยนต์ไฟฟ้าไทย ในงาน MobilityTech Asia 2025 สนับสนุนการจัดงานโดย อินฟอร์มา มาร์เก็ตส์ (Informa Markets) ร่วมกับพันธมิตรในอุตสาหกรรมยานยนต์ทั้งภาครัฐและเอกชน ณ ห้องสัมมนา Future Move Forum ศูนย์การประชุมแห่งชาติสิริกิติ์ (QSNCC)

ดร.นุวงศ์ กล่าวว่า ในยุคที่มีความผันผวนและมีการเปลี่ยนอย่างรวดเร็ว ทั้งด้านเทคโนโลยี ภูมิรัฐศาสตร์ เศรษฐกิจ พลังงาน และการเปลี่ยนแปลงสภาพภูมิอากาศ แนวคิดการคมนาคมแห่งอนาคต หรือ Future Mobility จึงไม่ใช่แค่ทางเลือก แต่เป็นหัวใจสำคัญในการขับเคลื่อนการพัฒนาอย่างยั่งยืน ที่เชื่อมโยงทั้งภาคอุตสาหกรรม ขนส่ง และการสร้างเมืองอัจฉริยะในอนาคต โดยแนวคิด Future Mobility เป็นการพัฒนาระบบขนส่ง ทั้งทางบก ทางราง ทางน้ำ และทางอากาศ เพื่อตอบโจทย์วิถีชีวิตยุคใหม่ ที่เน้นความสะดวก ความปลอดภัย ความยั่งยืนและมีประสิทธิภาพสูง ทั้งด้านพลังงาน เทคโนโลยี และการเข้าถึงของประชาชน ครอบคลุมการใช้เทคโนโลยียานยนต์ไฟฟ้า เพื่อลดการใช้เชื้อเพลิงฟอสซิลที่ส่งผลกระทบต่อการเปลี่ยนแปลงสภาพภูมิอากาศ การพัฒนายานยนต์ไร้คนขับ ยานยนต์ขับเคลื่อนอัตโนมัติ (Autonomous Vehicles) เพื่อเพิ่มความปลอดภัยในการเชื่อมต่อข้อมูลแบบอิสระ ระหว่างยานพาหนะกับโครงสร้างพื้นฐาน ตลอดจนการส่งเสริมกระบวนการเดินทางแบบแบ่งปัน หรือ Share Mobility ด้วย

สำหรับบทบาทของ อววน. ในการกำหนดนโยบายการพัฒนาอุตสาหกรรมคมนาคมแห่งอนาคต จะต้องมีการพัฒนาทั้งในส่วนของกำลังคนและเทคโนโลยี เพื่อตอบสนองต่อเป้าหมายความเป็นกลางทางคาร์บอน (Carbon Neutrality) ในปี ค.ศ. 2050 และการปล่อยก๊าซเรือนกระจกสุทธิเป็นศูนย์ (Net Zero Emissions) ในปี ค.ศ. 2065 ที่ประเทศไทยได้ให้คำมั่นสัญญาไว้ในที่ประชุมกรอบอนุสัญญาสหประชาชาติว่าด้วยการเปลี่ยนแปลงสภาพภูมิอากาศ (United Nations Framework Convention on Climate Change: UNFCCC) ซึ่งการพัฒนากำลังคนจะนำไปสู่การสร้างองค์ความรู้ด้านวิทยาศาสตร์ วิจัยและนวัตกรรม (ววน.) รวมถึงการสร้างสรรค์เครื่องมือ เพื่อส่งเสริมการพัฒนาอุตสาหกรรมที่เกี่ยวเนื่อง โดยเฉพาะในห่วงโซ่อุปทานของยานยนต์ไฟฟ้าและธุรกิจที่ใกล้เคียง เพื่อให้ประเทศไทยสามารถแข่งขันได้ในระดับนานาชาติ และพร้อมรับมือกับความผันผวนจากการเปลี่ยนแปลงที่เกิดขึ้นอย่างรวดเร็ว

“การสัมมนาในครั้งนี้ สอวช. ได้เชิญผู้เชี่ยวชาญทั้งจากภาครัฐและเอกชนมาร่วมแบ่งปันแนวทางการดำเนินการในการพัฒนาเทคโนโลยีด้านระบบคมนาคมแห่งอนาคต โดยหวังว่าเวทีนี้จะก่อให้เกิดการแลกเปลี่ยนความรู้ ความเชื่อมโยงและแนวคิดในการทำงานร่วมกัน ภายใต้ Public-Private Partnership (PPP) เพื่อทำให้อุตสาหกรรมคมนาคมแห่งอนาคตของไทยพัฒนาได้อย่างต่อเนื่องและยั่งยืน” ดร.นุวงศ์ กล่าว

ด้าน ดร.ธนาคาร วงษ์ดีไทย นักยุทธศาสตร์ โครงการพิเศษนโยบายเทคโนโลยียานยนต์และการขนส่งแห่งอนาคต สอวช. กล่าวถึง “แนวโน้มและศักยภาพการพัฒนาอุตสาหกรรมแบตเตอรี่ของไทย” โดยได้เล่าถึงภาพรวมอุตสาหกรรมแบตเตอรี่ของโลกและของไทย พบว่า ความต้องการแบตเตอรี่เพิ่มขึ้นเป็น 850 กิกะวัตต์ชั่วโมง (GWh) ในปี ค.ศ. 2023 และมีอัตราเติบโตของความต้องการแบตเตอรี่เพิ่มขึ้น 40% เมื่อเทียบกับปี ค.ศ. 2022 ซึ่งความต้องการแบตเตอรี่ในยานยนต์ไฟฟ้าอยู่ในสัดส่วน 750 GWh และอีก 100 GWh เป็นความต้องการแบตเตอรี่ในระบบกักเก็บพลังงาน ในส่วนของกำลังการผลิตแบตเตอรี่ระดับโลกในปี ค.ศ. 2023 โดยรวมอยู่ที่ 1,960 GWh โดยทวีปที่มีกำลังการผลิตสูงที่สุดคือเอเชีย 1,500 GWh ตามด้วยอเมริกาเหนือ 310 GWh และยุโรป 150 GWh

สำหรับความต้องการแบตเตอรี่ของประเทศไทยในปี ค.ศ. 2037 (พ.ศ.2580) กระทรวงพลังงานได้จัดทำร่างแผนพัฒนากำลังผลิตไฟฟ้า มีแผนเพิ่มสัดส่วนพลังงานสะอาด 51% และเพิ่มจำนวนโรงไฟฟ้าร่วมกับระบบกักเก็บพลังงานจากแบตเตอรี่ (BESS) นอกจากนี้ คณะกรรมการนโยบายยานยนต์ไฟฟ้าแห่งชาติ ยังได้ตั้งเป้าหมายการส่งเสริมการใช้งานและการผลิตยานยนต์ไฟฟ้า ตั้งเป้าผลิตรถยนต์ที่ปล่อยมลพิษเป็นศูนย์ให้ได้อย่างน้อย 30% ของการผลิตยานยนต์ทั้งหมดในปี ค.ศ. 2030 โดยข้อมูลอุตสาหกรรมแบตเตอรี่ในไทยมีมูลค่าประมาณ 18 พันล้านบาทในปี ค.ศ. 2024 เติบโตขึ้น 19% เมื่อเทียบกับปี 2023 แบ่งเป็นมูลค่าตลาดอุตสาหกรรมแบตเตอรี่สำหรับยานยนต์ไฟฟ้ามูลค่าประมาณ 14 พันล้านบาทในปี ค.ศ. 2024 ซึ่งมีมูลค่าตลาดลดลง 8.17% เทียบกับปี 2023 ขณะที่มูลค่าตลาดอุตสาหกรรมแบตเตอรี่สำหรับระบบกักเก็บพลังงานมีมูลค่าประมาณ 4 พันล้านบาทในปี ค.ศ. 2024 และมีมูลค่าเติบโตขึ้นกว่า 2,000 % เมื่อเทียบกับปี 2023

เมื่อศึกษาถึงข้อมูลนโยบายอุตสาหกรรมแบตเตอรี่ในระดับโลกพบว่า ปี ค.ศ. 2024 เป็นปีแห่งนโยบายแบตเตอรี่ มุ่งเน้นไปที่การสร้างความมั่นคงและกระจายความเสี่ยงของห่วงโซ่อุปทาน การปกป้องอุตสาหกรรมภายในประเทศ รวมถึงการเข้าควบคุมและสร้างอิทธิพลในอุตสาหกรรมแบตเตอรี่และเทคโนโลยีรุ่นใหม่ โดยนโยบายแบตเตอรี่ของไทย ได้มีการแต่งตั้งคณะกรรมการนโยบายยานยนต์ไฟฟ้าแห่งชาติและคณะอนุกรรมการ มาตั้งแต่ปี พ.ศ. 2563 จากนั้นจึงมีนโยบายส่งเสริมการผลิตยานพาหนะไฟฟ้าทุกประเภท มีการออกแนวทางส่งเสริมยานยนต์ไฟฟ้า และมีสถานีประจุแบตเตอรี่สำหรับยานยนต์ไฟฟ้า นอกจากนี้ ยังมีมาตรการสนับสนุนการใช้ยานยนต์ไฟฟ้า การลดภาษีรถยนต์ไฟฟ้า อุดหนุนส่วนลดการซื้อรถยนต์ไฟฟ้า รวมถึงมีมาตรการส่งเสริมการลงทุนผลิตแบตเตอรี่ระดับเซลล์ สำหรับยานยนต์ไฟฟ้าและระบบกักเก็บพลังงาน ในช่วงปี พ.ศ. 2567 ด้วย

ด้าน กระทรวงการอุดมศึกษา วิทยาศาสตร์ วิจัยและนวัตกรรม (อว.) ได้กำหนดมาตรการพัฒนาอุตสาหกรรมแบตเตอรี่ของไทยไว้เช่นกัน โดยมีมาตรการเร่งด่วน ในการลดต้นทุน ด้วยการยกเว้นภาษีศุลกากรแบตเตอรี่เซลล์นำเข้า การจัดสรรทุนวิจัยแบบ Multi-year ฯลฯ และในด้านการพัฒนาบุคลากร มีการพัฒนาหลักสูตรใหม่เฉพาะด้าน รวมถึงการ Reskill/Upskill วิศวกร นักวิจัย ฯลฯ มาตรการระยะกลาง มีการสร้างห่วงโซ่อุปทาน อุดหนุนการผลิตแบตเตอรี่ความจุสูง ปรับขึ้นภาษีนำเข้าแบตเตอรี่ต่างประเทศ ฯลฯ และมีระบบรีไซเคิล มีทุนวิจัยเทคโนโลยีรีไซเคิล สนับสนุนการผลิตจากวัสดุใช้แล้ว ฯลฯ และมาตรการระยะยาว ในการพึ่งพาตนเอง ผ่านการเสริมศักยภาพผู้ประกอบการไทย ยกระดับการออกแบบแบตเตอรี่แพ็ก ฯลฯ การส่งออกและขยายสู่ภูมิภาค มีการสร้างศูนย์ทดสอบครอบคลุมทุกภาค และการดันไทยให้เป็นศูนย์กลางแบตเตอรี่ระดับภูมิภาค ฯลฯ แต่ขณะเดียวกันปัจจุบันประเทศไทยยังไม่มีแผนยุทธศาสตร์แบตเตอรี่ในระดับชาติที่ชัดเจน ซึ่งจะส่งผลให้ไทยตามหลังในเกมพลังงานโลกและสูญเสียโอกาสสร้างอุตสาหกรรมแห่งอนาคต

นอกจากนี้ ดร.ธนาคาร ยังได้กล่าวถึงสถานการณ์ปัจจุบันของอุตสาหกรรมแบตเตอรี่ของไทยที่การผลิตเซลล์แบตเตอรี่กำลังเติบโตอย่างรวดเร็ว โดยได้รับการสนับสนุนจากภาครัฐและเอกชน ซึ่งมองเห็นศักยภาพในการตอบสนองความต้องการของตลาดรถยนต์ไฟฟ้าและระบบกักเก็บพลังงาน ซึ่งภาครัฐได้ออกมาตรการสนับสนุน อาทิ การยกเว้นภาษีรถยนต์ไฟฟ้า และสิทธิประโยชน์ด้านภาษีสำหรับการลงทุนในโรงงานผลิตแบตเตอรี่ ทำให้ไทยเป็นฐานการผลิตสำคัญในภูมิภาคอาเซียน อีกทั้งยังมีการลงทุนจากบริษัทระดับโลกที่เป็นผู้ผลิตแบตเตอรี่ ได้ลงทุนในไทยในกลุ่มแบตเตอรี่ชนิดลิเทียมไอออนที่ใช้ในยานยนต์ไฟฟ้า อุปกรณ์อิเล็กทรอนิกส์ และระบบกักเก็บพลังงาน ทั้งนี้ อุตสาหกรรมแบตเตอรี่ไทยยังมีศักยภาพในการประยุกต์ใช้ในอุตสาหกรรมอื่น ๆ ได้อีก เช่น แบตเตอรี่ในอุตสาหกรรมการบินไฟฟ้า แบตเตอรี่สำหรับเรือเดินสมุทร แบตเตอรี่ในอุตสาหกรรมทหารและการป้องกันประเทศ แบตเตอรี่สำหรับการแพทย์

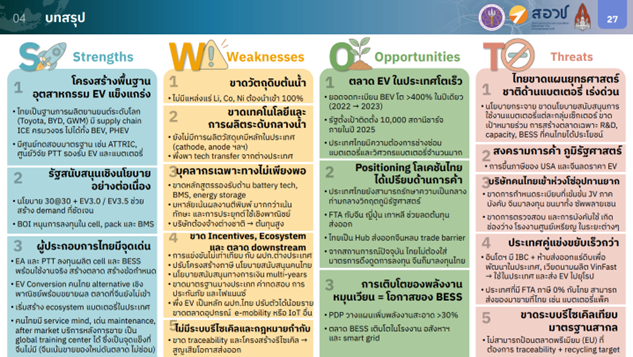

ในส่วนภาพรวมอุตสาหกรรมแบตเตอรี่ไทย มีจุดแข็ง (Strengths) จุดอ่อน (Weaknesses) โอกาส (Opportunities) และภัยคุกคาม (Threats) สรุปได้ดังนี้

จุดแข็ง 1.) ประเทศไทยมีโครงสร้างพื้นฐานอุตสาหกรรม EV ที่แข็งแกร่ง เนื่องจากไทยเป็นฐานการผลิตให้กับบริษัทยานยนต์ระดับโลก เช่น Toyota, BYD และ GWM อีกทั้งไทยยังมี Supply Chain ของอุตสาหกรรม ICE ครบวงจร รวมถึงศูนย์ทดสอบมาตรฐานเช่น ATTRIC (รองรับการทดสอบ EV และแบตเตอรี่) และศูนย์วิจัย PTT 2.) รัฐออกนโยบายสนับสนุนอุตสาหกรรมอย่างต่อเนื่อง นโยบาย 30@30, EV 3.0 / EV 3.5 และการส่งเสริมการลงทุนจากต่างชาติในอุตสาหกรรมแบตเตอรี่ (การผลิต Cell, ประกอบแบตเตอรี่แพ็ค, การพัฒนา BMS) 3.) ผู้ประกอบการไทยหลายรายมีความสามารถ เช่น EA และ PTT ที่ได้ลงทุนผลิตแบตเตอรี่ Cell และ BESS ที่พร้อมใช้งานจริง การผลิต EV-Conversion ของคนไทย ซึ่งเป็นเทคโนโลยีทางเลือก (Alternative) เชิงพาณิชย์ที่พร้อมขยายผล และผู้ผลิตจีนยังไม่เข้า การเริ่มสร้างระบบนิเวศในประเทศ นอกจากนี้คนไทยยังมีจุดแข็งที่จีนไม่มีคือ จีนเน้นการขายของใหม่ดันตลาด ไม่เน้นซ่อม หรือบริการหลังการขาย

จุดอ่อน 1.) ประเทศไทยไม่มีแหล่งแร่ต้นน้ำ (Li, Co และ Ni) ต้องนำเข้าทั้งหมด 2.) ประเทศไทยขาดเทคโนโลยีการผลิตระดับกลางน้ำ (ปัจจุบันยังไม่มีการผลิตวัสดุหลัก เช่น cathode และ anode ฯลฯ) อีกทั้งยังต้องพึ่งพา Technology Transfer จากต่างประเทศ 3.) ประเทศไทยขาดบุคลากรที่มีความเชี่ยวชาญเฉพาะทางด้านแบตเตอรี่ ขาดหลักสูตรในภาคการศึกษาที่เน้นด้าน Battery/BMS และระบบกักเก็บพลังงานโดยตรง นอกจากนี้มหาวิทยาลัยเน้นผลิตผลงานตีพิมพ์มากกว่าการสร้างทักษะและการผลิตผลงานเชิงพาณิชย์ ทำให้บริษัทต้องจ้างชาวต่างชาติซึ่งมีต้นทุนสูง 4.) ประเทศไทยขาด Incentives, Ecosystem และตลาดปลายน้ำ ปัจจุบันผู้ประกอบการไทยไม่สามารถแข่งขันกับผู้ประกอบการต่างประเทศได้เนื่องจากมีต้นทุนการผลิตที่สูง ควรมีการปรับโครงสร้างภาษี การสนับสนุนการให้ทุนวิจัยแบบ Multi-years นอกจากนี้ ประเทศไทยยังขาดมาตรฐานในการทดสอบแบตเตอรี่และการทดสอบมีค่าใช้จ่ายสูง อุตสาหกรรมแบตเตอรี่ไทยอิงอยู่กับ EV เป็นหลัก ซึ่งผู้ประกอบการไทยยังปรับตัวได้น้อยราย ขาดการพัฒนาตลาดอุปกรณ์ e-mobility หรืออุปกรณ์เชื่อมต่ออินเตอร์เน็ตกับทุกสรรพสิ่ง IoT (Internet of Things) เป็นต้น

โอกาส 1.) ตลาด EV ที่เติบโตเร็ว อ้างอิงจากยอดจดทะเบียน BEV ซึ่งโตมากกว่า 400% ในปี 2022 ถึง 2023 พร้อมทั้งเป้าหมายของรัฐที่จะติดตั้งสถานีชาร์จ 10,000 แห่ง ภายในปี 2025 ด้วยเหตุที่กล่าวมานี้จึงทำให้ประเทศไทยต้องการช่างและวิศวกรที่มีความรู้ด้านแบตเตอรี่อีกเป็นจำนวนมาก 2.) Positioning และโลเคชั่นของไทยทำให้ได้เปรียบทางการค้าของไทย ประเทศไทยมีความเป็นกลางด้านการค้า ไทยมีความร่วมมือ FTA กับจีน เกาหลี และ ญี่ปุ่น ทำให้ต้นทุนการส่งออกลดลง อีกทั้งไทยยังเป็น Hub การส่งออกของจีน 3.) การเติบโตของพลังงานสะอาด พลังงานหมุนเวียน จากแผน PDP ซึ่งวางแผนการใช้พลังงานสะอาดมากกว่า 30% ทำให้ตลาด BESS มีการเติบโตในโรงงาน ธุรกิจอสังหาริมทรัพย์ และ Smart Grid เป็นต้น

ในส่วนสุดท้าย ภัยคุกคาม 1.) ประเทศไทยขาดแผนยุทธศาสตร์ชาติด้านแบตเตอรี่ ซึ่งควรมีการดำเนินการอย่างเร่งด่วน แต่ละหน่วยงานยังมีนโยบายที่กระจายขาดการบูรณาการ ขาดเจ้าภาพ ยังไม่มีการสนับสนุนการสร้างตลาดเฉพาะ เช่น R&D, capacity และ BESS ที่คนไทยได้ประโยชน์ 2.) สงครามการค้าและภูมิรัฐศาสตร์ การขึ้นภาษีของสหรัฐอเมริกา และการขายตัดราคารถ EV ของจีน 3.) บริษัทไทยส่วนใหญ่ไม่สามารถเข้าไปในห่วงโซ่อุปทานของจีนได้ เนื่องจากขาดกฏระเบียบที่เข้มข้น Joint Venturer (JV) กับผู้ประกอบการจีนที่มาลงทุนในไทยซึ่งส่วนใหญ่เป็นการนำมาทั้ง Supply Chain ขาดการตรวจสอบและการบังคับใช้เกิดช่องว่าง โรงงานศูนย์เหรียญในระยะต่างๆ และไม่เกิดการจ้างงานคนไทย 4.) ประเทศคู่แข่งมีการขยับตัวที่เร็วกว่าไทย เช่น อินโดนีเซียมี IBC และมีการห้ามส่งออกแร่ดิบทำให้เกิดการพัฒนาอุตสาหกรรมแบตเตอรี่ในประเทศ และ เวียดนามมีการผลิตยานยนต์ไฟฟ้า VinFast ซึ่งมีการส่งออกไปยังยุโรปและใช้เองในประเทศ 5.) ประเทศไทยขาดระบบรีไซเคิลแบตเตอรี่ ขาดมาตรฐานสากล ทำให้ไม่สามารถเข้าสู่ตลาดยุโรปที่ต้องการความสามารถในการตรวจสอบย้อนกลับแบตเตอรี่สำหรับการทำรีไซเคิล เป็นต้น

ต่อมาในช่วงที่สองของการสัมมนา ได้รับเกียรติจากนายปฎล สุขจิตต์ นักวิจัยอาวุโส ฝ่ายนวัตกรรมยานยนต์ไฟฟ้าและแบตเตอรี่ สถาบันนวัตกรรม ปตท. บรรยายในหัวข้อ “การทดสอบและการพัฒนาด้านยานยนต์ เพื่อสนับสนุนอุตสาหกรรม Future Mobility ของไทย” โดยคุณปฎลกล่าวว่า ปัจจุบัน สถาบันนวัตกรรม ปตท. ให้การสนับสนุนธุรกิจและอุตสาหกรรมภาคยานยนต์ โดยมีการให้บริการแก่บริษัท OEM ต่างๆ และรู้สึกเป็นเกียรติอย่างยิ่งที่ได้มาแบ่งปันข้อมูลเกี่ยวกับการทดสอบและเทคโนโลยีการเดินทางแห่งอนาคต หรือ Future Mobility ซึ่งมีประเด็นที่ท้าทายด้านแรก ความสะดวกสบายในการขับขี่ เช่น ระบบชะลอความเร็วอัตโนมัติ ระบบช่วยจอด การมองสิ่งต่างๆรอบข้าง ไปจนถึงรถยนต์ไร้คนขับ หรือ Autonomous Car ในอีกประเด็นก็คือ ด้านสิ่งแวดล้อม เช่น มลพิษไอเสีย PM 2.5 ส่วนเชื้อเพลิง จะมีการเปลี่ยนแปลงไปใช้เชื้อเพลิงชีวภาพ (Biofuel) เช่น เอทานอล หรือ ไบโอดีเซลต่างๆ หรือไฟฟ้าซึ่งผลิตมาจากพลังงานสะอาด เช่น พลังงานลม โซลาร์ หรือนิวเคลียร์ สำหรับรถยนต์น้ำมัน (ICE) ก็จะต้องเปลี่ยนไปสู่รถไฮบริด ปลั๊กอินไฮบริด หรือรถไฟฟ้า เครื่องยนต์ไฮโดรเจน หรือเชื้อเพลิงไฮโดรเจน ซึ่งบริษัท ปตท. มีการลงทุนโครงสร้างพื้นฐานด้านการทดสอบและการวิจัยที่เกี่ยวข้อง พร้อมทั้งมีศักยภาพและมีความสามารถในการทดสอบทั้งด้าน ICE, EV และ Battery

ในส่วนของมาตรฐานการปล่อยมลพิษในประเทศไทยในปัจจุบัน สามารถสรุปได้ดังนี้ รถกลุ่มเบนซิน มีการเปลี่ยนจาก Euro 4 มาเป็น Euro 6 รถกลุ่มดีเซลใช้มาตรฐาน Euro 5 ซึ่งในปี 2569 (ปีหน้า) จะมีการขยับไปเป็น Euro 6 ซึ่งในอนาคต นอกจากการวัดตามมาตรฐาน Euro 5/Euro 6 แล้ว กลุ่มประเทศยุโรปได้เปลี่ยนการใช้ NEDC ไปเป็น WLTC (Worldwide Harmonized Light Vehicles Test Cycle) สำหรับ Euro 6E ความแตกต่างคือความเข้มข้นของการทดสอบมีมากขึ้น และเหมือนจริงกับการใช้งานบนท้องถนนจริงมากขึ้น มาตรฐานอีกตัวหนึ่งที่กลุ่มประเทศยุโรปจะใช้ถัดไปคือ Euro 7 ซึ่งจะใช้แพทเทิร์น WLTC ในการทดสอบเช่นกัน วิธีการทดสอบจะลักษณะเหมือนกัน เพียงแต่การทดสอบใน Euro 7 มองว่ามีมลพิษรูปแบบ Non-tailpipe ที่จะต้องวัดเพิ่มเติม เช่น สารอนุภาคเบรก เมื่อรถมีการเบรกเวลาใช้งานจะมีละอองจากการเบรก อาจเป็นเศษโลหะ ซึ่งจะต้องมีการวัดอนุภาคที่ออกมา นอกจากนั้นยางที่มีการสีกับพื้นถนนก็สามารถสร้างอนุภาคออกมาได้เช่นกัน โดยข้อกำหนดนี้ต้องควบคุมทั้งรถ ICE และ EV ส่วน Evaporation Emission คือมลพิษไอระเหยของกลุ่มรถเบนซิน จะลดค่าลิมิตจาก 2 กรัม เหลือ 1.5 กรัม ซึ่งภาพรวมเป็นของรถ Light Duty เช่น รถเก๋ง รถกระบะ ในส่วนของ Heavy Duty จะต้องมีการวัดแอมโมเนียเนื่องจากเทคโนโลยีตั้งแต่ Euro 6 จะมีการฉีดสาร AdBlue เพื่อลดค่า NOx ส่งผลให้เกิดไอเสียที่มีแอมโมเนียปนออกมา

ในการลดมลพิษที่เกิดขึ้นจากรถยนต์ สถาบันนวัตกรรมฯ ได้มีส่วนช่วยพัฒนายานยนต์ที่เป็นมิตรกับสิ่งแวดล้อม ผ่านการทดสอบมลพิษของรถยนต์สันดาปในประเทศไทย ตามมาตรฐาน EURO 5 สำหรับรถยนต์ดีเซล และ EURO 6 สำหรับรถยนต์เบนซิน และการทดสอบอัตราการใช้พลังงานไฟฟ้าและระยะขับเคลื่อนด้วยไฟฟ้าที่วิ่งได้ไกลที่สุดสำหรับยานยนต์ไฟฟ้าในประเทศไทย ตามมาตรฐาน มอก. 2335 – 2558 (UN R101) สำหรับสาระสำคัญของการทดสอบตามมาตรฐาน EURO 5 และ EURO 6 จะทดสอบการปล่อยก๊าซคาร์บอนไดออกไซด์ (CO2) คาร์บอนมอนอกไซด์ (CO) ไนโตรเจนออกไซด์ (NOx) Hydrocarbon และฝุ่น PM ที่ออกมาจากท่อไอเสียของรถยนต์ โดยมาตรฐาน EURO 5 จะเน้นการลดการปล่อยฝุ่น PM ผ่านการติดตั้งตัวกรองอนุภาค DPF (Diesel Particulate Filter) ในเครื่องยนต์ดีเซล ในขณะที่มาตรฐาน EURO 6 เพิ่มเติมจาก EURO 5 ในส่วนของการลดการปล่อยก๊าซ NOx โดยใช้น้ำยา AdBlue เป็นตัวดักจับก๊าซดังกล่าว สำหรับการทดสอบยานยนต์ไฟฟ้า ผลที่ปรากฏผลใน Eco Sticker จะทดสอบตามมาตรฐาน มอก. 2335 – 2558 โดยใช้รูปแบบการขับแบบ NEDC (New European Driving Cycle) ซึ่งการทดสอบหาอัตราการใช้พลังงานไฟฟ้า จะอัดประจุยานยนต์ไฟฟ้าให้เต็ม จากนั้นนำไปทดสอบตาม NEDC ทั้งหมด 2 ครั้ง แล้วจึงอัดประจุให้เต็มอีกครั้ง นำปริมาณการใช้พลังงานไฟฟ้า (kWh) มาหารด้วยระยะทางที่วิ่งได้ทั้งหมด (km) จะได้อัตราการใช้พลังงานไฟฟ้า (kWh/km) ในส่วนของระยะทางที่วิ่งได้ไกลที่สุด จะวัดจากระยะทางที่ยานยนต์ไฟฟ้าวิ่งตั้งแต่แบตเตอรี่เต็มจนถึงแบตเตอรี่หมด (Minimum State)

สำหรับการสนับสนุนอุตสาหกรรมยานยนต์ ปตท. มีการให้บริการทดสอบบริษัทผู้ผลิตรถ ซึ่ง ปตท. มีห้องปฏิบัติการทดสอบอยู่ที่สถาบันนวัตกรรม อำเภอวังน้อย จังหวัดพระนครศรีอยุธยา ซึ่งประกอบไปด้วยการทดสอบแบ่งเป็น 3 กลุ่ม ได้แก่ Engine Test มีห้องทดสอบสำหรับเครื่องยนต์ 4 ห้อง ไม่ว่าจะเป็นเครื่องยนต์สำหรับรถบรรทุก รถเก๋ง หรือรถกระบะ โดยสามารถทำ Engine Power Test และ Engine Durability Test ได้ มีการทดสอบเพื่อสนับสนุนบริษัทลูกของ ปตท. คือ OR ในการพัฒนาผลิตภัณฑ์น้ำมัน เช่น การเกิดสิ่งสกปรกบนวาล์วไอดี และการอุดตันของหัวฉีด Vehicle Test มีห้องทดสอบรถยนต์ 3 ห้องสำหรับทดสอบสำหรับรถขนาดเล็กที่เป็นการทดสอบ Euro 6B สำหรับ 2 ล้อ ทดสอบ Euro 6B สำหรับรถ 4 ล้อ ซึ่งตอนนี้มีการ Apply ตัว WLTP (UNR 154) เข้าไป และการทดสอบมอเตอร์ไซค์ ซึ่ง Vehicle Test เป็นงานบริการหลักที่มี OEM มาใช้บริการค่อนข้างเยอะ มีการทดสอบ Emission Test ซึ่งรวมถึง CO2 (UNR 101) และ Fuel Economy สำหรับรถ EV มีการทดสอบกำลังมอเตอร์ ตามข้อกำหนดของกรมการขนส่งทางบก การทดสอบ Energy Consumption (R101) และในปีหน้ามีแผนที่จะพัฒนาให้ห้องทดสอบสามารถทดสอบตามมาตรฐาน Euro 6E ได้ซึ่งน่าจะเสร็จในช่วงต้นปีหน้า ถัดมาในส่วนของ Battery Test มีห้องทดสอบแบตเตอรี่ 4 ห้อง ได้แก่ ห้องทดสอบแบตเตอรี่สำหรับรถ EV มอเตอร์ไซค์ 2 ห้องทดสอบแบตเตอรี่ Passenger Car 1 ห้อง และ ห้องทดสอบแบตเตอรี่สำหรับรถบรรทุก 1 ห้อง โดยการทดสอบที่สามารถทำได้มีดังนี้ Performance Test สำหรับ Passenger Car และมอเตอร์ไซค์ ซึ่งสามารถทำได้ครบทุกรายการ เช่น Life Cycle Test หรือ SOC Loss Test ส่วน Safety Test (UNR 100, UNR 136) ที่ ปตท. ทดสอบได้เฉพาะส่วนที่เป็น Electrical Safety เท่านั้น ได้แก่ Overcharge Protection, Over-discharge Protection, Over-current Protection และยังไม่มีเครื่องมือที่จะทดสอบ Mechanical Safety เช่น External Short Circuit ซึ่ง ปตท. มีแผนที่จะพัฒนาและอัปเกรดห้องทดสอบเพื่อรองรับและสนับสนุนธุรกิจอุตสาหกรรมยานยนต์ ซึ่งในปัจจุบัน ปตท. เป็นแล็บตัวแทนของ สมอ. ในการให้บริการทดสอบเพื่อรับรองผลิตภัณฑ์โดย ปตท. หวังเป็นอย่างยิ่งว่าจะสามารถทำหน้าที่สนับสนุนด้านการให้บริการด้านการทดสอบและวิจัยพัฒนาให้กับประเทศไทยได้

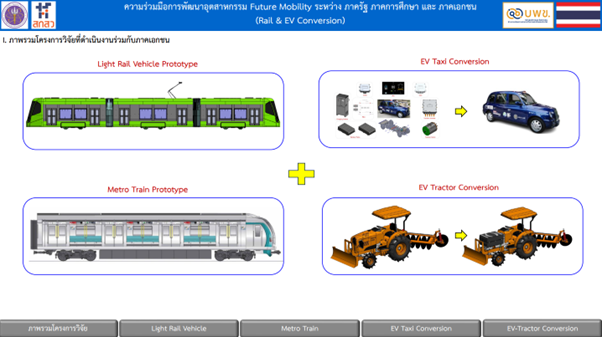

ในช่วงที่สามของการสัมมนา ได้รับเกียรติจาก ผศ.ดร.ไพวรรณ เกิดตรวจ ผู้ช่วยคณบดีฝ่ายพัฒนานวัตกรรมด้านระบบรางและการขนส่ง คณะวิศวกรรมศาสตร์ มหาวิทยาลัยเทคโนโลยีราชมงคลอีสาน วิทยาเขตขอนแก่น ในหัวข้อ “ความร่วมมือการพัฒนาอุตสาหกรรม Future Mobility ระหว่าง ภาครัฐ ภาคการศึกษา และ ภาคเอกชน (Rail & EV Conversion)” โดยโครงการวิจัยและพัฒนาผ่านความร่วมมือกับภาคเอกชนในประเทศไทย ได้แก่ กลุ่มผู้ผลิตชิ้นส่วนยานยนต์เดิม กลุ่มผู้ผลิตรถบรรทุก รถโดยสาร โดยมีทั้งหมดสี่โครงการ ดังต่อไปนี้ 1.) โครงการสร้างต้นแบบรถไฟฟ้ารางเบา 2.) โครงการสร้างรถไฟฟ้าขนส่งมวลชนต้นแบบ 3.) โครงการสร้างต้นแบบรถแท็กซี่ไฟฟ้าดัดแปลง และ 4.) โครงการดัดแปลงรถแทรกเตอร์ไฟฟ้า โดยโครงการทั้งหมดดำเนินตามเจตนารมของ กระทรวง อว. โดย สกสว. และ บพข. ซึ่งเป็นผู้ให้ทุน เพื่อผลักดันให้เกิดอุตสาหกรรมระบบรางและ EV Conversion ในประเทศ และ เกิดการถ่ายทอดเทคโนโลยี (Technology Transfer) นอกจากนี้ ผศ.ดร.ไพวรรณ ยังกล่าวว่าความสำเร็จนี้เกิดขึ้นได้ก็เพราะว่าตนได้รับโอกาสไปศึกษาต่อที่ต่างประเทศ (จีน เยอรมัน และ ญี่ปุ่น) ด้านระบบราง ภายใต้การสนับสนุนของมหาวิทยาลัยเทคโนโลยีราชมงคลอีสาน กระทรวง อว.

ในส่วนของผลการดำเนินงาน ปัจจุบันโครงการที่หนึ่งเป็นการสร้างต้นแบบรถไฟฟ้ารางเบา ซึ่งเริ่มวิจัยและพัฒนาตั้งแต่ปี 2563 ปัจจุบันอยู่ในขั้นตอนทดสอบระยะทางในเขตพื้นที่ของมหาวิทยาลัยก่อนนำไปใช้ในเชิงพาณิชย์ โครงการที่สองเป็นการสร้างต้นแบบรถไฟฟ้าขนส่งมวลชน (ลักษณะคล้าย BTS) มีขนาดโครงการใหญ่กว่าโครงการแรก ปัจจุบันอยู่ในขั้นตอนการออกแบบในปีแรก ยังไม่ได้ทำการผลิต โครงการนี้ร่วมออกแบบกับต่างประเทศได้แก่ กลุ่มประเทศจีน และ กลุ่มประเทศเยอรมัน โครงการที่สามเป็นเป็นการทำต้นแบบรถแท็กซี่ไฟฟ้าดัดแปลงกับบริษัท ช ทวี จำกัด (มหาชน) โดยโครงการนี้เน้นไปที่ระบบ Power Train, Inverter, VCU (Vehicle Control Unit), EVCC (Electric Vehicle Communication Controller) และ ชุดชาร์จ จุดเด่นของรถต้นแบบคันนี้คือ สามารถอัดประจุแบบ DC กับตู้อัดประจูทั่วไปในประเทศ เช่น ตู้อัดประจูของ ปตท. และตู้อัดประจุของ EleX ของ กฟผ. เป็นต้น สุดท้ายโครงการที่สี่เป็นการทำแทรคเตอร์ไฟฟ้าดัดแปลง ซึ่งมีความแตกต่างกับการทำแท็กซี่ไฟฟ้าดัดแปลง ไม่ว่าจะเป็นในด้านสมรรถนะของตัวรถ ขนาดมอเตอร์และแบตเตอรี่ โดยเราได้มีการให้ความสำคัญกับความปลอดภัยของแบตเตอรี่ และมีจุดเด่นที่สามารถอัดประจุแบบ DC โดยใช้เครื่องอัดประจุเคลื่อนที่ได้

ในช่วงสุดท้ายของการสัมมนา ได้รับเกียรติจาก ผศ.ดร.สุรเดช ตัญตรัยรัตน์ หัวหน้าหน่วยวิจัยพัฒนาอุตสาหกรรมอากาศยานซึ่งไม่มีนักบิน สาขาวิชาวิศวกรรมเครื่องกล สำนักวิชาวิศวกรรมศาสตร์ มหาวิทยาลัยเทคโนโลยีสุรนารี ในหัวข้อ “การศึกษากลไก อววน. เพื่อส่งเสริมการพัฒนาระบบนิเวศอากาศยานไร้คนขับ (UAS Ecosystem) ด้านนวัตกรรมในพื้นที่ EEC” ซึ่งสามารถกำหนดกรอบการศึกษาออกเป็นสามส่วนหลัก ได้แก่ 1.) นโยบายของไทยและต่างประเทศ 2.) SWOT และ Gap Analysis และ 3.) การรับฟังข้อเสนอแนะ

จากการศึกษาพบว่าในระดับโลกอุตสาหกรรมอากาศยานต์ไร้คนขับ หรือ โดรน มีการเติบโตอย่างต่อเนื่อง จากรายงานของ DJI (บริษัทโดรนชั้นนำของจีน) Industrial Insight พบว่าอุตสาหกรรมโดรนในระดับโลกมีการเติบโตมากถึง 7.8-10% ต่อปี โดยการเติบโตส่วนใหญ่อยู่ในตลาดในเอเชีย ปัจจุบันในประเทศไทยจากข้อมูลในเดือนธันวาคม 2567 มีจำนวนโดรนในประเทศที่จดทะเบียนทั้งหมดประมาณ 140,000 ลำ ซึ่งส่วนใหญ่เป็นโดรนที่นำเข้ามาจากต่างประเทศ อย่างไรก็ตามประเทศไทยมีจำนวนบริษัทโดรนสัญชาติไทยกว่า 50 บริษัท ที่มีตอบสนองทั้งภารกิจการถ่ายภาพทางอากาศ เกษตรกรรม จนกระทั้งอุตสาหกรรมป้องกันประเทศ ซึ่งบางบริษัทมีศักยภาพในการพัฒนาตั้งแต่การออกแบบจนถึงการผลิตและพัฒนาทั้งฮาร์ดแวร์และซอฟแวร์ในประเทศ แต่ก็ยังมีอุปกรณ์ อาทิ มอเตอร์ แบตเตอร์รี่ ที่ยังต้องอาศัยการนำเข้าจากต่างประเทศเป็นหลัก

ในส่วนที่สองกล่าวถึงความก้าวหน้าในต่างประเทศ เช่น UAS Test Site ในอเมริกา นอกจากนี้ จีน ได้มีการนำโดรนมาใช้ในการขนส่ง (Logistics) ไม่ว่าจะเป็นการขนส่งสินค้าและอาหาร และมุ่งไปยังการพัฒนาให้ตอบสนองเศรษฐกิจใหม่ที่มีมูลค่ามหาศาล ที่เรียกว่า เศรษฐกิจเพดานต่ำ (Low Attitude Economy) ซึ่งจะไม่ได้พัฒนาในด้านอากาศยานไร้คนขับเท่านั้น แต่ยังมีการพัฒนาอากาศยานประเภท eVTOL (Electric Vertical Take-off and Landing) หรือ Air Taxi การทดสอบการบินแบบเหนือสายตา หรือ Beyond Visual Line of Sight (BVLOS) โดยกิจกรรมเหล่านี้จะเกิดขึ้นได้ต้องอาศัยการเตรียมความพร้อมในการพัฒนา infrastructure สำหรับเศรษฐกิจเพดานต่ำ เช่น ระบบ UTM (Unmanned Traffic Management) ดูแลการขึ้นทะเบียนโดรน การขออนุญาติบิน การติดตามโดรน เป็นต้น รวมไปถึงการพัฒนาเทคโนโลยีการสื่อสารไร้สายเช่น 5G, 6G ซึ่งมีความสำคัญอย่างยิ่ง ส่วนในประเทศไทยในปัจจุบันมีการทำ Sandbox ระบบนิเวศ UAS ในเขต EEC วังจันทร์วัลเลย์, ระบบ UTM Open Sky และ Amethyst เป็นต้น และยังมีแพลตฟอร์มที่สำคัญอย่าง Thai UAS Platform ที่จะเป็น One Stop Service โดยหลักรวมบริการประสานภารกิจด้านการวิจัยและพัฒนาระบบอากาศยานไร้คนขับในประเทศในเติบโตอย่างเต็มศักยภาพ

สุดท้ายนี้ ประเทศไทยควรจะต้องมีการกำหนดทิศทางที่ชัดเจน (Roadmap) โดยความร่วมมือกันของหน่วยงานที่เกี่ยวข้อง ได้แก่ หน่วยงานภาครัฐ หน่วยงานในกำกับดูแล และ ภาคอุตสาหกรรม ในการพัฒนากำลังคน เทคโนโลยี โครงสร้างพื้นฐาน และกฎระเบียบที่เกี่ยวข้อง เพื่อให้เกิด Action Plan เช่น การจัดตั้งคณะกรรมการโดรนระดับชาติ และการพัฒนาอุตสาหกรรมโดรน ดังตัวอย่าง Future of Flight Action Plan ของ UK

ท้ายสุด ผู้ดำเนินรายการ นายสุทธิพงษ์ โสภา อาจารย์ประจำสาขาครุศาสตร์อุตสาหการ คณะครุศาสตร์อุตสาหกรรมและเทคโนโลยี มหาวิทยาลัยเทคโนโลยีพระจอมเกล้าธนบุรี กล่าวสรุปงานสัมมนาวิชาการเรื่อง “การพัฒนาอุตสาหกรรม Future Mobility ของไทย ด้วย อววน. ภายใต้โลกที่ผันผวน” ว่า ประเทศไทยมีศักยภาพในการรองรับการพัฒนาอุตสาหกรรมนี้ โดยมีตัวอย่างความสำเร็จที่เป็นรูปธรรม และความร่วมมือระหว่างภาครัฐ เอกชน ภาคการศึกษา และภาคประชาชน เป็นสิ่งสำคัญเพื่อที่จะนำประเทศไทยก้าวไปสู่ระบบคมนาคมแห่งอนาคต (Future Mobility) ซึ่งเป็นสิ่งที่อยู่ไม่ไกลเกินเอื้อมหากเราทุกคนช่วยกัน โดยคณะผู้จัดงานหวังเป็นอย่างยิ่งว่า กิจกรรมครั้งนี้จะเป็นจุดเริ่มต้นการเดินทางสู่อนาคตที่ยั่งยืน สะอาด ปลอดภัย และเชื่อมโยงชีวิตทุกคนเข้าด้วยกัน

ในส่วนของการออกบูท สอวช. ภายในงาน Mobility Tech Asia มีการจัดแสดง 3 ส่วน คือ 1.) โครงการ STEMPlus แพลตฟอร์มบริการด้านกำลังคนแบบครบวงจร (One Stop Service) เชื่อมโยงความต้องการระหว่างผู้ประกอบการ บัณฑิต นิสิต นักศึกษา และบุคคลทั่วไปที่มีความสนใจที่จะพัฒนาทักษะในการปฏิบัติงาน เพื่อสร้างทางเลือกในการประกอบอาชีพ และเป็นสื่อการเชื่อมโยงหลักสูตร ความเชี่ยวชาญจากภาคอุดมศึกษา ซึ่งนำไปสู่ความร่วมมือในการพัฒนากำลังคนและการวิจัยพัฒนาที่สนับสนุนภาคอุตสาหกรรมไทยให้สามารถแข่งขันได้ 2.) โครงการพัฒนากำลังคนเพื่อรับมือกับการเปลี่ยนผ่านสู่ยานยนต์ไฟฟ้า (EV-HRD) ผ่านการ Upskill Reskill และ New Skill โดยมีเป้าหมายเพื่อตอบสนองนโยบายพัฒนากำลังคนด้านยานยนต์สมัยใหม่ โดยแบ่งกำลังคนออกเป็น บุคลากรฝ่ายวิจัยและพัฒนา (R&D) บุคลากรฝ่ายผลิต (Manufacturing) และ บุคลากรฝ่ายบำรุงรักษา (Maintenance) นอกจากนี้ สอวช. ร่วมกับ มหาวิทยาลัยพระจอมเกล้าธนบุรี (มจธ.) อยู่ระหว่างการศึกษาเพื่อจัดทำข้อเสนอแนะเชิงนโยบายการพัฒนากำลังคน สำหรับอุตสาหกรรมยานยนต์สมัยใหม่ (EV-HRD) และการจัดสัมมนาวิชาการ เรื่อง “การพัฒนาอุตสาหกรรม Future Mobility ของไทย ด้วย อววน. ภายใต้โลกที่ผันผวน” โดยมี รศ.ดร.คมกฤตย์ ชมสุวรรณ รองคณบดีฝ่ายวิชาการและระบบการศึกษา คณะครุศาสตร์อุตสาหกรรมและเทคโนโลยี มหาวิทยาลัยเทคโนโลยีพระจอมเกล้าธนบุรี เป็นหัวหน้าโครงการ และ 3.) การจัดแสดงอากาศยานไร้คนขับหรือโดรน สัญชาติไทย (Thai-eVTOL UAS) เป็นอากาศยานที่สามารถขึ้นลงแนวดิ่ง ทำให้ไม่ต้องอาศัยทางวิ่งขึ้นลง (Run Way) ที่มีสรรถนะสูงเหมาะสำหรับภารกิจการสำรวจทำแผนที่ขนาดใหญ่และบินตรวจการระยะไกล ซึ่งเป็นผลงานวิจัยโดย ผศ.ดร.สุรเดช ตัญตรัยรัตน์ หัวหน้าหน่วยวิจัยพัฒนาอุตสาหกรรมอากาศยานซึ่งไม่มีนักบิน สาขาวิชาวิศวกรรมเครื่องกล สำนักวิชาวิศวกรรมศาสตร์ มหาวิทยาลัยเทคโนโลยีสุรนารี

STEMPlus Platform เป็นแพลตฟอร์มเชิงกลยุทธ์ที่เชื่อมโยงโลกการศึกษาและภาคอุตสาหกรรมเข้าด้วยกันอย่างทรงพลัง เพื่อแก้ปัญหาการขาดแคลนกำลังคนทักษะสูงในสาขา วิทยาศาสตร์ เทคโนโลยี วิศวกรรมศาสตร์ และคณิตศาสตร์ (STEM) ได้อย่างตรงจุด STEMPlus จึงถือศูนย์กลางออนไลน์แบบครบวงจร ที่ออกแบบมาเพื่อปิดช่องว่างระหว่างอุปทานและอุปสงค์ของกำลังคนสมรรถนะสูง โดยทำหน้าที่ จับคู่ความต้องการ เชื่อมโยงบริษัทที่ต้องการบุคลากรทักษะเฉพาะทางเข้ากับบัณฑิตและสถาบันอุดมศึกษาที่พร้อมผลิตบุคลากรคุณภาพรวมถึงบริหารจัดการและพัฒนา อำนวยความสะดวกในการบริหารโครงการฝึกอบรม พัฒนาหลักสูตรให้ตอบโจทย์อุตสาหกรรมยุคใหม่ และจัดหาบุคลากรที่มีศักยภาพ และสร้างเครือข่ายความร่วมมือ โดยเป็นแกนกลางในการประสานงานระหว่างภาครัฐ มหาวิทยาลัย และเครือข่ายภาคอุตสาหกรรม เพื่อสร้างระบบนิเวศการพัฒนาคนที่แข็งแกร่ง

สิทธิประโยชน์ที่สำคัญ คือ มาตรการ Thailand Plus Package ซึ่งเป็นมาตรการยกเว้นภาษี “Thailand Plus Package” ที่มอบสิทธิประโยชน์ทางภาษีเงินได้นิติบุคคลสูงสุดถึง 250% ให้แก่ผู้ประกอบการที่ลงทุนในการพัฒนาทักษะบุคลากร เช่น การจัดหลักสูตรฝึกอบรมเฉพาะทาง (In-house Training) และการส่งพนักงานเข้ารับการอบรมเพื่อเรียนรู้เทคโนโลยีขั้นสูง มาตรการนี้ไม่เพียงช่วยลดภาระค่าใช้จ่าย แต่ยังเป็นแรงจูงใจสำคัญให้ภาคเอกชนหันมาลงทุนสร้าง “คน” ของตนเองได้อย่างเป็นระบบและยั่งยืน ขับเคลื่อนการพัฒนาประเทศไทย ให้ก้าวสู่การแข่งขันระดับโลก ดังนั้นSTEMPlus Platform และมาตรการ Thailand Plus Package คือเครื่องมือชิ้นสำคัญที่รัฐบาลผลักดันเพื่อวางรากฐานอนาคตของประเทศ สะท้อนความมุ่งมั่นในการสร้างกำลังคนไทยให้มีศักยภาพทัดเทียมนานาชาติ พร้อมรับมือกับการเปลี่ยนแปลงของโลกอุตสาหกรรมได้อย่างเป็นรูปธรรมและมีประสิทธิภาพ